ضريبة النقل للكيانات القانونية. ضريبة النقل للأفراد: المعدل، الحساب، الدفع، مواعيد الدفع

يجب على كل من لديه مركبة مسجلة لديه ولا يتمتع بالمزايا المناسبة أن يدفع ضريبة المركبات. يعتبر الفرد دافعًا لضريبة النقل إذا كانت السيارة مسجلة باسمه: سيارة أو دراجة نارية أو سكوتر أو عربة ثلجية أو مياه أو أي وسيلة نقل أخرى مدرجة في الفن. 358 من قانون الضرائب للاتحاد الروسي (المادة 357 من قانون الضرائب للاتحاد الروسي).

وبالتالي، يعتبر دافعو هذه الضريبة هم الأشخاص الذين يمتلكون سيارة ودراجة نارية وحافلة وغيرها من مركبات الشحن ذات الإطارات.

يرجى ملاحظة أنه إذا باع الفرد سيارة بالوكالة، تظل السيارة مسجلة باسمه وهو دافع ضريبة النقل على هذه السيارة.

يتم دفع هذه الضريبة سنويا.

ولكن هناك أيضًا استثناءات، أو ما يسمى بالمزايا - فالأشخاص ذوو الإعاقة لا يدفعون هذه الضريبة مقابل السيارات وعربات الأطفال المجهزة خصيصًا.

إخطار من مكتب الضرائب بحساب ضريبة النقل

يتم احتساب ضريبة النقل للأفراد من قبل مكتب الضرائب، والذي يجب أن يرسل لك إخطارًا بمبلغ الضريبة والبيانات التي تم حسابها على أساسها (البند 1 من المادة 362، البند 3 من المادة 363 من قانون الضرائب) للاتحاد الروسي).يتم تقديم معلومات حول السيارة وخصائصها ومالكها وفترة التسجيل إلى مكتب الضرائب من قبل الهيئة التي تقوم بتسجيل الدولة لبعض المركبات.

على سبيل المثال، يتم تسجيل حالة المركبات الآلية من قبل وحدات شرطة المرور، التي تنقل البيانات إلى السلطات الضريبية (البند 4 من المادة 85 من قانون الضرائب في الاتحاد الروسي؛ اللوائح المتعلقة بتفاعل إدارات مفتشية المرور الحكومية و السلطات الضريبية عند تقديم معلومات حول المركبات والأشخاص المسجلين عليها، والتي تمت الموافقة عليها بأمر وزارة الشؤون الداخلية لروسيا رقم 948).

حساب ضريبة النقل

يتم احتساب مبلغ ضريبة النقل لكل مركبة على أساس خمسة عناصر.1. الوعاء الضريبي – القيمة المحددة لاحتساب الضريبة حسب نوع المركبة.

بالنسبة للسيارات والدراجات النارية والمركبات المائية ذاتية الدفع والمركبات الأخرى ذات المحرك، هذه هي قوة المحرك بالحصان؛ بالنسبة للسفن المائية (المقطورة) غير ذاتية الدفع - هذه هي الحمولة الإجمالية بالأطنان المسجلة، وما إلى ذلك. (البند 1 من المادة 359 من قانون الضرائب للاتحاد الروسي).

وترد هذه الخصائص في المستندات الفنية للنقل وفي جواز سفر السيارة وفي شهادة التسجيل.

2. المشاركة في ملكية المركبة. فإذا كان هناك مالك واحد فقط، تؤخذ الحصة في الحق على أنها واحدة، وإذا تعددوا أخذ نصيبها لمكلف معين (1/2، 1/3، الخ).

3. معدل الضريبة. تم تحديده بموجب قوانين الكيانات المكونة للاتحاد الروسي لكل حصان واحد من قوة المحرك، طن واحد مسجل من الحمولة الإجمالية لسفينة غير ذاتية الدفع، وما إلى ذلك. (المادة 361 من قانون الضرائب في الاتحاد الروسي).

يمكن العثور على معدلات ضريبة النقل في قانون موضوع الاتحاد الروسي حيث تم تسجيل السيارة.

إذا لم يتم اعتماد مثل هذا القانون في المنطقة أو لم يتم تحديد المعدلات فيها، فإن المعدلات المحددة في الفقرة 1 من الفن. 361 قانون الضرائب للاتحاد الروسي.

4. الفترة التي يتم احتساب الضريبة عنها. الافتراضي هو السنة التقويمية السابقة.

إذا كانت المركبة مسجلة لديك لمدة عام كامل، تؤخذ القيمة تساوي واحد.

إذا كان جزءًا من السنة فقط، يتم تعريف الفترة على أنها نسبة عدد الأشهر الكاملة التي تم خلالها تسجيل السيارة لك إلى عدد الأشهر التقويمية في السنة.

عند حساب ضريبة النقل للفترات الضريبية ابتداء من عام 2016، يعتبر شهر تسجيل المركبة (شهر إلغاء تسجيل المركبة) شهرا كاملا إذا تم تسجيل (إلغاء تسجيل) المركبة قبل اليوم الخامس عشر من الشهر المقابل شامل.

إذا حدث تسجيل السيارة بعد اليوم الخامس عشر من الشهر المقابل أو حدث إلغاء تسجيل السيارة (إلغاء التسجيل، الاستبعاد من سجل السفن التابع للدولة، وما إلى ذلك) قبل اليوم الخامس عشر من الشهر المقابل ضمناً، شهر التسجيل ( إلغاء التسجيل) من أموال السيارة لا تؤخذ بعين الاعتبار عند تحديد الفترة.

(البند 3 من المادة 362 من قانون الضرائب للاتحاد الروسي؛ الجزء 10 من المادة 4 من قانون 29 ديسمبر 2015 N 396-FZ).

يمكن العثور على تاريخ تسجيل السيارة في شهادة التسجيل (البند 1 من المادة 360، البند 3 من المادة 362 من قانون الضرائب للاتحاد الروسي).

5. عامل متزايد. يتم حساب مبلغ الضريبة مع الأخذ في الاعتبار المعامل المتزايد لسيارات الركاب التي تزيد تكلفتها عن 3 ملايين روبل. مع سنة الصنع المقابلة.

لذلك، على سبيل المثال، فيما يتعلق بسيارات الركاب التي تبلغ قيمتها من 3 ملايين روبل. ما يصل إلى 5 ملايين روبل شاملاً، سيكون معامل الزيادة (البند 2 من المادة 362 من قانون الضرائب للاتحاد الروسي):

- 1.1 - إذا مرت سنتين إلى ثلاث سنوات منذ سنة تصنيع السيارة؛

- 1.3 - إذا مرت سنة إلى سنتين منذ سنة تصنيع السيارة؛

- 1.5- إذا لم يمر أكثر من سنة على سنة تصنيع السيارة.

يتم حساب مبلغ ضريبة النقل كمنتج للمكونات الخمسة المذكورة أعلاه. يشير الإشعار الضريبي المرسل من مكتب الضرائب إلى جميع القيم اللازمة لحساب ومبلغ الضريبة النهائي.

مثال.حساب ضريبة النقل

سنقوم بحساب الضريبة على السيارة المملوكة للمواطن والمسجلة لدى مفتشية السلامة المرورية الحكومية في موسكو.

البيانات الأولية:

- قوة المحرك - 140 لتر. مع.

- هناك مالك واحد فقط.

- معدل الضريبة - 35 روبل/لتر. مع. (المادة 2 من قانون موسكو بتاريخ 07/09/2008 رقم 33).

- تم التسجيل في أكتوبر 2016 (أي أنه تم تسجيله لمدة ثلاثة أشهر كاملة من أصل 12).

- تم إنتاج السيارة عام 2016 وتبلغ تكلفتها 4 ملايين روبل وهي مدرجة في قائمة سيارات الركاب بمتوسط سعر 3 ملايين روبل.

الموعد النهائي لدفع ضريبة النقل

يتم تحديد مواعيد الدفع بموجب قوانين الكيانات المكونة للاتحاد الروسي.وفي هذه الحالة يجب سداد الضريبة في موعد أقصاه 1 ديسمبر من السنة التالية للفترة الضريبية المنتهية (السنة الميلادية)، بدءاً من الفترة الضريبية 2015.

بالنسبة للفترات الضريبية السابقة (قبل عام 2015)، كان ينبغي دفع الضريبة في موعد أقصاه 1 أكتوبر من السنة التالية للفترة الضريبية المنتهية (البند 1 من المادة 363، المادة 360 من قانون الضرائب للاتحاد الروسي؛ خطاب من دائرة الضرائب الفيدرالية في روسيا بتاريخ 11 يناير 2016 N BS-4 -11/48@).

في هذه الحالة، يجب إرسال الإخطار في موعد لا يتجاوز 30 يومًا قبل التاريخ المحدد (البند 2 من المادة 52، البنود 1، 3 من المادة 363، البند 4 من المادة 397، الفقرات 1، 2 من المادة 409 من الضريبة) قانون الاتحاد الروسي؛ خطاب دائرة الضرائب الفيدرالية في روسيا بتاريخ 11 يناير 2016 N BS-4-11/48@).

العقوبات

قد يؤدي عدم دفع الضرائب أو دفعها في وقت غير مناسب وفقًا للإشعار الضريبي إلى ما يلي:- تراكم العقوبات

- الملاحقة القضائية في شكل غرامة؛

- تحصيل المتأخرات الضريبية (المتأخرات) وكذلك العقوبات والغرامات من خلال المحكمة.

عقوبة عدم الدفع

العقوبة هي مبلغ من المال سيتم تحميله عليك مقابل مبلغ الدين الضريبي إذا قمت بدفع الضريبة في وقت متأخر (البند 1، المادة 75 من قانون الضرائب للاتحاد الروسي).يتم احتساب العقوبات وفقًا للصيغة (البنود 3 و 4 والمادة 75 من قانون الضرائب في الاتحاد الروسي):

مبلغ الغرامات = مبلغ الضريبة غير المدفوعة في الوقت المحدد × عدد أيام التأخير التقويمية × 1/300 من سعر إعادة التمويل من بنك روسيا الساري في ذلك الوقت.

إذا لم تدفع الضريبة في الوقت المحدد، فسوف يرسل لك مكتب الضرائب طلبًا بدفع متأخرات الضرائب والغرامات.

يجب أن يحتوي هذا الشرط على: مبلغ الدين الضريبي؛ مقدار العقوبات في وقت إرسال المطالبة؛ الموعد النهائي لدفع الضرائب؛ الموعد النهائي للوفاء بالمتطلبات ؛ وكذلك إجراءات تحصيل الضرائب التي سيتم اتخاذها في حالة عدم الالتزام بالمتطلبات.

يجب عليك دفع المبالغ المحددة في الطلب خلال ثمانية أيام عمل من تاريخ استلام الطلب، ما لم يتم تحديد فترة أطول فيه (البند 4 من المادة 69 من قانون الضرائب للاتحاد الروسي).

إذا تم إرسال الطلب بالبريد المسجل، فسيتم اعتباره مستلمًا بعد ستة أيام من تاريخ إرسال هذه الرسالة (البند 6 من المادة 69 من قانون الضرائب للاتحاد الروسي).

الغرامات المحتملة

في حالة عدم دفع الضرائب، قد تخضع لغرامات. العقوبة هي 20 بالمائة من مبلغ الضريبة غير المدفوع.إذا أثبت التفتيش أنك لم تدفع الضريبة عمدا، فإن مبلغ الغرامة سيزيد إلى 40 في المائة (المادة 122 من قانون الضرائب في الاتحاد الروسي).

من المهم أن تعرف أنه لكي تتم محاسبتك، يجب أن يكون لدى مصلحة الضرائب أدلة تؤكد ارتكاب جريمة.

وهي أن يكون لديك مستندات تفيد بأن المفتشية قامت بحساب الضريبة وفقًا للقانون، وأرسلت إليك إشعارًا ضريبيًا وطلبًا، ولديها تأكيد لحقيقة وتاريخ استلام الإشعار.

تحصيل الديون الضريبية (المتأخرات) وكذلك العقوبات والغرامات من خلال المحكمة

إذا لم يتم الوفاء بطلب دفع المتأخرات الضريبية (العقوبات والغرامات) في الوقت المحدد، يجوز لمصلحة الضرائب تقديم طلب إلى المحكمة لتحصيل الدين من ممتلكاتك (بما في ذلك الأموال في الحسابات المصرفية والنقد). كقاعدة عامة، فترة اللجوء إلى المحكمة هي ستة أشهر من تاريخ انتهاء الموعد النهائي للوفاء بالمتطلبات (البندان 1، 2 من المادة 48 من قانون الضرائب في الاتحاد الروسي).يعد النظام الضريبي أحد أكثر الأمور تعقيدًا وإرباكًا التي يتعين على مواطني بلدنا، وليس بلدنا فقط، مواجهتها. تخضع السيارات، إلى جانب الممتلكات الأخرى، للضريبة، والتي، مع ذلك، لا يعرفها كل مالك سيارة جديد. هذا الموضوع مهم وذو صلة للغاية. سوف تسأل لماذا؟ أولاً، لأنه يُنصح دائمًا بمعرفة المبلغ الذي سيتعين عليك التخلي عنه كل عام مسبقًا. ثانياً، لأن «الجهل ليس عذراً»، أي من غرامات الضرائب غير المدفوعة.

الاستحقاق

أولاً، دعونا نلقي نظرة سريعة على الجزء الأكثر مللاً ولكنه مهم من ضريبة النقل: معدلها وإجراءات حسابها. لماذا هو مهم؟ فقط لأنه عند شراء سيارة ستكون على دراية بالمدفوعات القادمة (أيضًا ننصحك بمعرفة تكلفة صيانة السيارة السنوية ومتوسط سعر قطع الغيار والاستهلاك الفعلي للوقود في منطقة إقامتك مسبقًا.).

لذا فإن مقدار ضريبة النقل نفسها سيعتمد على عنصرين:

- قوة المحرك تحت غطاء محرك السيارة الخاص بك؛

- المكان الذي تم تسجيل السيارة فيه.

إذا، كقاعدة عامة، لا توجد أسئلة تتعلق بقوة المحرك، فإن تأثير منطقة الإقامة على مبلغ المدفوعات ليس واضحا للجميع. وفقا لتشريعات الاتحاد الروسي لكل فرد في الدولة الحق في خفض أو زيادة معدل ضريبة القدرة الحصانية.يمكن أن يختلف المعدل من 0 إلى 10. ويعتمد اختيار ما يسمى بمعامل القدرة الحصانية فقط على رغبة كل منطقة في البلاد.

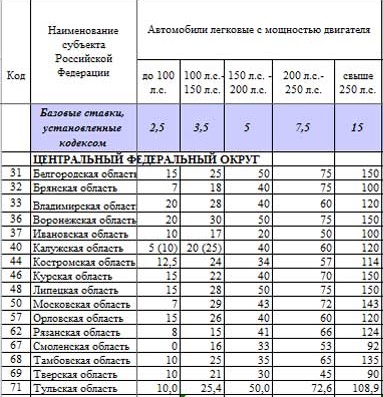

جدول ضريبة الطريق على القدرة الحصانية لعام 2016 للمنطقة الفيدرالية المركزية هو كما يلي:

في أعلى الجدول ترى السطر "المعدلات الأساسية التي يحددها الكود". نحن نتحدث عن معدلات القدرة الحصانية التي تحددها الدولة في التشريعات، على وجه الخصوص، المنصوص عليها في قانون الضرائب في الاتحاد الروسي. وهي قابلة للتغيير من خلال معامل القدرة الحصانية. لتحديد المعامل نفسه من هذا الجدول، قم بتقسيم القيمة الموجودة في الصف على القيمة الأساسية. ومع ذلك، لا أحد يفعل ذلك ويتم قبول الرهانات بشكل عام مع الأخذ بعين الاعتبار معامل القدرة الحصانية.

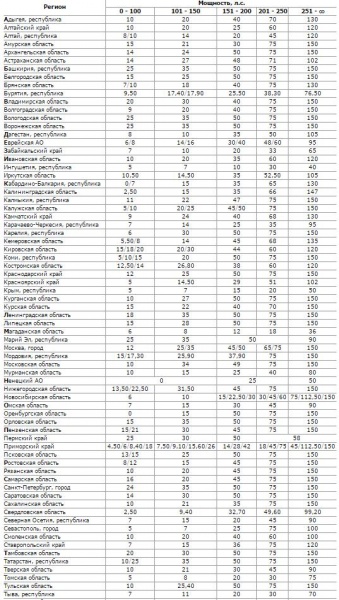

في الجدول التالي يمكنك رؤية معدل ضريبة القدرة الحصانية في مناطق بلدنا:

نطاق المعدلات لكل 1 حصان واسع جدًا. على سبيل المثال، في منطقة أورينبورغ، لن تدفع مقابل سيارة لا تزيد قوتها عن 100 حصان، ولكن في منطقة بيرم ستدفع 25 روبل لكل حصان. في إقليم بريمورسكي، يعتمد تدرج ضريبة القدرة الحصانية في عام 2016 بشكل كبير على عمر السيارة. لذلك، المعدل الأول للسيارات المحلية، والثاني للسيارات الأجنبية التي يزيد عمرها عن 10 سنوات، والثالث للسيارات الأجنبية من 3 إلى 10 سنوات، والأخير للسيارات الأجنبية التي يصل عمرها إلى ثلاث سنوات شاملة. لكن ضريبة النقل على السيارات القوية (أكثر من 250 حصان) مرتفعة بنفس القدر في جميع المناطق تقريبًا. أفضل الأسعار في منطقة ماجادان وجمهورية إنغوشيا.

ضريبة الرفاهية

إذا كنت ترغب في شراء سيارة قوية، ولكن في نفس الوقت باهظة الثمن، فكن مستعدًا لزيادة أكبر في المدفوعات. وفقا لتشريعات الاتحاد الروسي، فإن جميع السيارات التي تتجاوز تكلفتها ثلاثة ملايين روبل تخضع لضريبة الرفاهية. وهذا في جوهره معامل إضافي يضاف إلى الحساب الإجمالي لضريبة النقل. وبطبيعة الحال، فإن هذا المعامل سوف يتزايد.

مهم! بعض السيارات، التي لا تتجاوز تكلفتها الفعلية ثلاثة ملايين روبل، قد تخضع أيضًا لضريبة الرفاهية.

ربما تم ذلك لتجنب التهرب من هذه الضريبة عند شراء سيارة مستعملة تقريبًا جديدة. في الواقع، في هذه الحالة، يمكن أن يصل السعر "على الورق" إلى 100 ألف روبل لسيارة أودي R8، على سبيل المثال. قامت وزارة الصناعة والتجارة بتجميع قائمة مفصلة بالسيارات حسب الماركة والموديل، والتي تم وضعها في فئات أسعار معينة. وستشاهدون جزءا من هذا الجدول أدناه، ويمكن الاطلاع على النسخة الكاملة منه على موقع وزارة الصناعة والتجارة:

هذا يتم تحديث القائمة سنويًا ونشرها على الموقع الإلكتروني في موعد أقصاه 1 مارس من كل عام.عادة ما يتم احتساب ضريبة النقل، مثل كل الآخرين، في الخريف في منتصف أكتوبر - أوائل نوفمبر. ولذلك، سترى جميع التغييرات في القائمة قبل ستة أشهر تقريبًا من دفع الضرائب.

كما ترون، القائمة مفصلة للغاية ولا تسمح بالغموض. بالإضافة إلى اسم الطراز والتفصيل، هناك أعمدة تأخذ في الاعتبار نوع المحرك وحجمه، بالإضافة إلى عدد السنوات التي مرت منذ سنة الصنع.

مثال للحساب

في الواقع، حساب ضريبة النقل بسيط للغاية. لنأخذ سيارة هوندا أكورد 2008 بمحرك سعة 2.4 لتر ينتج 200 حصان. لنفترض أن السيارة مسجلة في سانت بطرسبرغ، في المدينة المعدل للسيارات بسعة 151 إلى 200 حصان. مع. هو 50 روبل لكل 1 لتر. مع.

TN = 200 × 50 = 10000 روبل.

الآن دعونا نحسب ضريبة النقل لسيارة BMW M5 "الفاخرة". سنة الصنع 2015 سعة المحرك 4.4 لتر القوة 555 حصان. يتم تسجيل السيارة، على سبيل المثال، في موسكو، حيث يبلغ السعر 150 روبل. في جدول وزارة الصناعة والتجارة، تنتمي سيارة BMW M5 4.4 إلى الفئة من 3 إلى 5 ملايين روبل، أي أن معاملها 1.1.

TN=555x150x1.1=91575 روبل.

إذا كنت لا تفهم جميع الفروق الدقيقة المرتبطة بحساب ضريبة النقل، فشاهد الفيديو حيث يشرح المتخصص جميع تعقيدات هذا الإجراء:

مثل جميع المناطق الأخرى في روسيا، ضريبة النقل موسكو لعام 2016تدفع سنويا على أساس قانونها المنفصل. دعونا نلقي نظرة على ميزاته. علاوة على ذلك فإن الموعد النهائي لخصم هذه الضريبة في موسكو يقترب.

الوثيقة الرئيسية

تم اعتماد قانون مدينة موسكو رقم 33 "بشأن ضريبة النقل" في 9 يوليو 2008. هذا أمر أساسي ل قانون موسكو بشأن ضريبة النقل لعام 2016سنة. لأنه تثبيت:

- معدلات؛

- إجراءات الدفع؛

- شروط الدفع؛

- الامتيازات.

أتساءل ما قانون مدينة موسكو بشأن ضريبة النقل في عام 2016العام لم يخضع لأية تغييرات. علاوة على ذلك: أدخل نواب موسكو أحدث التعديلات عليه مطلع عام 2015. وهذا يعني أنه بالنسبة لأصحاب السيارات في موسكو - الشركات والأفراد - تنطبق نفس القواعد.

كما تبدو، ضريبة النقل في موسكو لعام 2016للأفراد والكيانات القانونية بموجب نفس الوثيقة التنظيمية. دعونا ننتبه إلى بعض مواقفه الرئيسية.

الموعد الاخير للدفع

تنص الفقرة 1 من المادة 363 من قانون الضرائب للاتحاد الروسي على أن إجراءات وشروط خصم ضريبة النقل، وكذلك المدفوعات المقدمة لها، للمنظمات يتم تحديدها بموجب القانون الإقليمي.

حتى هنا هو عليه: الموعد النهائي لدفع ضريبة النقل في موسكو لعام 2016العام – 05 فبراير 2017. ومع ذلك، وفقا للتقويم، سيكون يوم الأحد - يوم عطلة. لذلك، ينتقل الموعد النهائي تلقائيًا إلى 02/06/2017 - الاثنين.

بجانب، للكيانات القانونية في ضريبة النقل في موسكو لعام 2016ولا ينص العام على خصم الدفعات المقدمة. يتحدث هذا، من بين أمور أخرى، عن الأساس المالي القوي إلى حد ما لميزانية موسكو.

لا تخلط بين الموعد النهائي لدفع ضريبة النقل في موسكو والموعد النهائي لتقديم إقرار بذلك. والأخيرة أقصر قليلاً وتنتهي في 1 فبراير 2017 ضمناً.

أما بالنسبة لأصحاب السيارات العاديين - الأفراد، وكذلك رواد الأعمال الأفراد، فإن الموعد النهائي لخصم الضريبة على سياراتهم يتم تنظيمه بشكل صارم بموجب قانون الضرائب في الاتحاد الروسي: لعام 2016 - حتى 1 ديسمبر 2017 (البند 1 من المادة 363 من قانون الضرائب في الاتحاد الروسي).

حاضِر معدلات ضريبة النقل لعام 2016: موسكو

ل جدول ضريبة النقل في موسكو لعام 2016السنة مذكورة في المادة 2 من قانون رأس المال. نقدم أسعار مرافق النقل الأكثر شيوعًا (انظر الجدول).

| المركبات ومعدلات الضرائب في موسكو | |

|---|---|

| نوع من النقل | معدل، فرك. |

| سيارات الركاب بقوة المحرك (لكل حصان): | |

| 12 | |

| 100 – 125 حصان (73.55 – 91.94 كيلو واط) شاملة | 25 |

| 125 – 150 حصان (91.94 – 110.33 كيلو واط) شاملة | 35 |

| 150 – 175 حصان (110.33 – 128.7 كيلو واط) شاملة | 45 |

| 175 – 200 حصان (128.7 – 147.1 كيلو واط) شاملة | 50 |

| 200 – 225 حصان (147.1 – 165.5 كيلو واط) شاملة | 65 |

| 225 - 250 حصان (165.5 – 183.9 كيلو واط) شاملة | 75 |

| من 250 حصان (أكثر من 183.9 كيلوواط) | 150 |

| الباصات: | |

| ما يصل إلى 110 حصان (حتى 80.9 كيلو واط) شاملة | 15 |

| 110 - 200 حصان (80.9 – 147.1 كيلو واط) شاملة | 26 |

| من 200 حصان (أكثر من 147.1 كيلوواط) | 55 |

| الشاحنات: | |

| ما يصل إلى 100 حصان (حتى 73.55 كيلووات) شاملة | 15 |

| 100 – 150 حصان (73.55 – 110.33 كيلو واط) شاملة | 26 |

| 150 – 200 حصان (110.33 – 147.1 كيلو واط) شاملة | 38 |

| 200 – 250 حصان (147.1 – 183.9 كيلو واط) شاملة | 55 |

| من 250 حصان (من 183.9 كيلوواط) | 70 |

ليس سرا ذلك معدلات ضريبة النقل في موسكو لعام 2016العام ويظل بشكل عام على أعلى مستوى مقارنة بالمناطق الأخرى في روسيا.

أساسي مزايا ضريبة النقل في موسكو لعام 2016سنة

يمكن أن تكون مزايا ضريبة النقل من 3 أنواع:

- خفض الضرائب؛

- تخفيض المعدل؛

- الإعفاء الضريبي الكامل.

وفقا لقانون موسكو، فإن النوع الأخير فقط من المنفعة صالح في العاصمة. على الرغم من أنه هو الأكثر المرغوب فيه.

يمكن للكيانات القانونية المسجلة بمركباتها لدى دائرة الضرائب الفيدرالية في موسكو تجنب دفع الضريبة المعنية بشكل قانوني في حالتين فقط:

- تعمل المنظمة في نقل الركاب (وليس سيارات الأجرة)؛

- الشركة مقيمة في المنطقة الاقتصادية الخاصة في زيلينوغراد (فترة تفضيلية - 5 سنوات).

يتم توفير فوائد أكثر عدة مرات للأفراد. ومع ذلك، ليس كل شيء بهذه البساطة. على سبيل المثال، مزايا ضريبة النقل للمتقاعدين في موسكو لعام 2016لا يتم توفير السنة على الإطلاق. مطلوب حالة إضافية للإعفاء. على سبيل المثال:

- معاق/محارب قديم؛

- الإعاقة (المجموعتان الأولى والثانية فقط)؛

- سجين الفاشية؛

- أن يكون لديك طفل معاق؛

- تشيرنوبيل، الخ.

لمركبة واحدة عائلة كبيرة في ضريبة النقل في موسكو لعام 2016لم يدفع لمدة عام. أي أن السيارة مسجلة لأحد هؤلاء الوالدين (الوالدين بالتبني).

لا تزال ضريبة النقل للكيانات القانونية في الفترة 2018-2019 تُدفع لكل مركبة مسجلة في المنظمة (يشار إليها فيما يلي باسم السيارة). كيفية حساب ضريبة النقل بشكل صحيح؟ متى يجب دفع الضرائب والسلف؟ متى يتم تقديم إقرار ضريبة النقل؟ هل أحتاج إلى تقديم حسابات للسلف؟ تعرف على إجابات هذه الأسئلة وغيرها من موادنا.

ميزات ضريبة النقل للكيانات القانونية

يتم حساب ضريبة النقل للكيانات القانونية وكذلك للأفراد باستخدام صيغة بسيطة:

القاعدة الضريبية × معدل الضريبة.

بالإضافة إلى ذلك، يمكن أيضًا إضافة معاملات التناقص/الزيادة إلى هذه الصيغة، ويمكن تخفيض أو زيادة معدل الضريبة في المنطقة فيما يتعلق بالقيم الأساسية المحددة في الفقرة 1 من الفن. 361 قانون الضرائب للاتحاد الروسي. لكن معدلات الضرائب المحددة في الكيانات المكونة للاتحاد لا يمكن أن تختلف عن المعدلات الأساسية بأكثر من 10 مرات - وهذا القيد محدد في الفقرة 2 من المادة. 361 قانون الضرائب للاتحاد الروسي.

بالنسبة للسيارات باهظة الثمن، والتي تتجاوز تكلفتها 3 ملايين روبل، يتم تطبيق عامل متزايد. يمكن العثور على هذا المعامل في الفقرة 2 من الفن. 362 قانون الضرائب للاتحاد الروسي. قيمتها لا تعتمد فقط على تكلفة السيارة، ولكن أيضا على فترة استخدامها بعد الإصدار. يتم تحديث أسعار السيارات الفاخرة سنوياً، وهي متاحة للإطلاع عليها على الموقع الرسمي لوزارة الصناعة والتجارة.

وفقا للفقرة 5 من الفن. 83 من قانون الضرائب للاتحاد الروسي، يعتبر مكان تقديم الإقرارات ودفع ضريبة النقل فيما يتعلق بالسيارات والطائرات هو مكان تسجيل دافع الضرائب نفسه.

يجب على دافعي الضرائب من الكيانات القانونية، على عكس الأفراد، حساب الضريبة بشكل مستقل وإبلاغها إلى دائرة الضرائب الفيدرالية عن طريق تقديم الإقرارات. يتم تقديم الإقرارات الضريبية لضريبة النقل في موعد لا يتجاوز يوم عمل واحد في فبراير من العام التالي لسنة التقرير. إذا تم اتخاذ قرار في المنطقة بتسديد دفعات مقدمة، فسيتم دفع هذه المدفوعات كل ثلاثة أشهر على مدار العام، ولكن لا يتم تقديم تسوياتها إلى دائرة الضرائب الفيدرالية. تؤخذ المبالغ المقدمة في الاعتبار عند تحديد مبلغ الضريبة المستحقة في نهاية الفترة الضريبية.

تغييرات 2018-2019 على ضريبة النقل للكيانات القانونية

في السنوات الأخيرة، تم إجراء تغييرات على إجراءات حساب ضريبة النقل:

- اعتبارًا من 1 أكتوبر 2018، تم تحديث قائمة السيارات باهظة الثمن. يتم إعادة تجميع السيارات حسب سنة الصنع والسعر. يجب إعادة حساب السلف لعام 2018، المحسوبة على أساس الإصدار السابق من القائمة، ويجب سداد المتأخرات في حالة زيادة المبلغ. إذا كان هناك دفعة زائدة، فيمكن تعويضها أو إعادتها.

- تم تغيير نموذج الإقرار. وينبغي تطبيقه بدءاً من إعداد التقارير لعام 2017.

- تم إلغاء التمييز بين المعامل المتزايد لسيارات الركاب التي تتراوح تكلفتها من 3 إلى 5 ملايين روبل. اعتبارًا من 3 أغسطس 2018، دخلت التغييرات التي تم إدخالها على البند 2 من المادة 362 من قانون الضرائب في الاتحاد الروسي حيز التنفيذ، والتي حددت معاملًا قدره 1.1٪ لجميع السيارات في هذه الفئة السعرية. لنتذكر سابقًا أن قيمة المعامل تعتمد على سنة تصنيع السيارة: قبل أقل من 12 شهرًا، كان المعامل يساوي 1.5%، ومن سنة إلى سنتين - 1.3%، ومن سنتين إلى 3 سنوات - 1.1%.

- تم توضيح إجراءات حساب معامل الملكية في فترة الإبلاغ (الضريبة)، والتي بموجبها يتم تحديد هذا المعامل عند استلام (التخلص) من السيارة في هذه الفترة على أنه نسبة عدد أشهر الملكية الكاملة إلى الإجمالي عدد الأشهر في الفترة المقابلة. يعتبر الشهر الكامل هو الشهر الذي تم فيه شراء السيارة قبل اليوم الخامس عشر أو تم التخلص منها بعد اليوم الخامس عشر (البند 3 من المادة 362 من قانون الضرائب للاتحاد الروسي).

- تم وضع القواعد على أن قائمة السيارات باهظة الثمن تنطبق فقط على الفترة التي تم نشرها فيها على الموقع الإلكتروني لوزارة الصناعة والتجارة قبل 1 مارس (البند 2 من المادة 362 من قانون الضرائب للاتحاد الروسي)، أي أنه مع تغيير هذه القائمة، لا يمكن إعادة حساب الضريبة للسنوات السابقة.

- بالنسبة لضريبة النقل المقدرة على المركبات الثقيلة، للفترة 2016-2018، نطبق خصمًا على مبلغ الدفع المدفوع للفترة المقابلة عن الأضرار التي لحقت بالطرق بسبب هذه المركبات (البند 2 من المادة 362 من قانون الضرائب للاتحاد الروسي). يمكن أن يؤدي هذا الخصم إلى خفض الضريبة على البضائع الثقيلة إلى الصفر.

- تقوم القوانين الإقليمية بتعديل معدلات ضريبة النقل بشكل دوري.

- تغييرات أخرى.

ستجد جدول التغييرات في ضريبة النقل هنا.

الموعد النهائي لدفع ضريبة النقل للكيانات القانونية

يتم تحديد المواعيد النهائية لدفع ضريبة النقل نفسها والمدفوعات المقدمة (إذا تم اتخاذ قرار دفعها في المنطقة) من قبل الهيئات التشريعية للكيانات المكونة للاتحاد. ومع ذلك، لا يمكن تحديد الموعد النهائي لدفع الضريبة في نهاية العام قبل 1 فبراير من السنة التالية لسنة الإبلاغ (البند 1 من المادة 362 من قانون الضرائب للاتحاد الروسي).

مبلغ الدفعة المقدمة ربع السنوية هو ¼ الضريبة المحسوبة للسنة (البند 2.1 من المادة 362 من قانون الضرائب للاتحاد الروسي). يتم تحديد مبلغ ضريبة النقل المستحقة الدفع في نهاية الفترة الضريبية الحالية على أساس الفرق بين المبلغ المحدد في الإقرار الضريبي والقيمة الإجمالية للسلف المدفوعة مسبقًا (الفقرة 2، الفقرة 2، المادة 362 من قانون الضرائب للدولة) الاتحاد الروسي).

إن تحديد دفع المدفوعات المقدمة للمناطق ليس إلزاميًا (البند 3 من المادة 360 من قانون الضرائب في الاتحاد الروسي). إذا لم يتم تحديد السلف، فيجب على الكيانات القانونية دفع مبلغ الضريبة بالكامل مرة واحدة بكامل المبلغ المستحق لهذا العام، خلال الفترة التي يحددها القانون الإقليمي.

نتائج

الكيانات القانونية - يجب على أصحاب المركبات المسجلة لدى سلطات التسجيل دفع ضريبة النقل. لا يتم دفعها فقط فيما يتعلق بالنقل المذكور في الفقرة 2 من الفن. 358 قانون الضرائب للاتحاد الروسي.

يجب على الكيانات القانونية لدافعي الضرائب حساب مبلغ الضريبة بشكل مستقل. يتم إعداد نتائج هذه الحسابات سنويًا في شكل إقرار ضريبي يتم تقديمه إلى دائرة الضرائب الفيدرالية بحلول 1 فبراير من السنة التالية لسنة التقرير. يتم تقديم الإعلان إلى دائرة الضرائب الفيدرالية حيث يتم تسجيل دافع الضرائب (هذا البيان ينطبق على مالكي المركبات المحددين في الفقرة الفرعية 2 الفقرة 5 من المادة 83 من قانون الضرائب للاتحاد الروسي).

يجب على المنظمات دفع ضريبة النقل مقدمًا، ما لم يتم تحديد طريقة أخرى لدفع الضريبة في التشريعات الإقليمية. يتم دفع الدفعات المقدمة بشكل ربع سنوي في نهاية الربع التالي. في هذه الحالة، يتم تحديد المبلغ النهائي لضريبة النقل، والذي يجب دفعه بعد 1 فبراير من السنة التالية لسنة التقرير، على أنه الفرق بين الضريبة المحسوبة للسنة ومبالغ السلف المدفوعة لهذه الفترة الضريبية.

إذا كنت تمتلك أنت أو شركتك مركبة، وفقًا للقوانين المعمول بها في الاتحاد الروسي، يتعين عليك دفع ضريبة النقل. كقاعدة عامة، لا يسبب دفع ضريبة النقل صعوبات خطيرة للأفراد. حيث أن حساب الضريبة ومراقبة الدفع يعهد بها إلى مكتب الضرائب. ومن غير المرجح أن ينسوا بدورهم إخطارك في الوقت المناسب بضرورة الدفع.

أما بالنسبة للمؤسسات، فإنها تحتاج إلى حساب الضرائب ودفعها وتقديم إقرار بشكل مستقل. وهذا ما سنتناوله بالتفصيل في المقال.

في عام 2016، يتعين عليك دفع ضريبة النقل لعام 2015. يجب عليك دفع الضريبة لعام 2016 والإبلاغ عنها في عام 2017. يتعين على الشركات التي تدفع دفعات مقدمة لضريبة النقل دفع ربع مبلغ الضريبة في الأرباع الأول والثاني والثالث من عام 2016.

من يدفع ضريبة النقل في عام 2016؟

عادة ما يتم تسجيل النقل باسم المالك، الذي يمكن أن يكون إما شخصًا خاصًا أو مؤسسة. يتعين على جميع مالكي المركبات دفع ضريبة النقل وفقًا لـ (المشار إليه فيما بعد بقانون الضرائب في الاتحاد الروسي).

ما هي المركبات الخاضعة للضريبة مدرجة في. هنا القائمة:

- سيارات؛

- دراجات نارية؛

- الدراجات البخارية.

- الباصات؛

- الطائرات؛

- طائرات هليكوبتر

- السفن الآلية؛

- اليخوت.

- القوارب.

- قوارب بخارية؛

- الزلاجات النفاثة، الخ.

لا يخضع ما يلي لضريبة النقل وفقًا للفقرة 2 من المادة 358 من قانون الضرائب للاتحاد الروسي:

- قوارب التجديف؛

- قوارب بمحركات تصل قوتها إلى 5 حصان. مع.؛

- سيارات للمعاقين.

- سفن الصيد البحرية والنهرية؛

- الجرارات، والحصادات ذاتية الدفع، والمركبات الخاصة (ناقلات الألبان، وناقلات المواشي، وما إلى ذلك)، إذا كانت هذه الآلات تستخدم لإنتاج المنتجات الزراعية؛

- سفن الركاب والبضائع البحرية والنهرية والطائرات، إذا كان النشاط الرئيسي للشركة المالكة للمركبة هو نقل الركاب والبضائع.

ضريبة النقل للكيانات القانونية في عام 2016

لقد اعتاد جميع مالكي المركبات الخاصة بالفعل على تلقي إخطار سنوي من مكتب الضرائب بضرورة دفع ضريبة النقل وإيصال عينة للدفع. لا يقوم مواطنو الاتحاد الروسي بحساب ضريبة النقل في عام 2016 بأنفسهم. يتم تنظيم ذلك بموجب الفقرة 3 من المادة 363 من قانون الضرائب في الاتحاد الروسي.

لكن يتعين على الشركات أن تحسب بشكل مستقل ضريبة النقل. في قسم المحاسبة في المؤسسة، يعتبر صحيحًا إذا تم توثيق الحساب في شهادة محاسبية.

في بعض المناطق، ثبت أن ضريبة النقل تدفع في نهاية العام. على سبيل المثال في موسكو وفقا لقانون موسكو بتاريخ 07/09/2008 رقم 33.

في منطقة موسكو، وفقًا للفقرة 1 من المادة 2 من قانون منطقة موسكو بتاريخ 16 نوفمبر 2002 رقم 129/2002-OZ، يتعين على الشركات سداد دفعات مقدمة لضريبة النقل بناءً على نتائج كل ربع سنة . الإجراء منصوص عليه في الفقرة 2 من المادة 360، الفقرة 2.1 من المادة 362، الفقرتين 1 و 2 من المادة 363 من قانون الضرائب للاتحاد الروسي.

يساوي مبلغ الدفعة المقدمة لضريبة النقل ¼ مبلغ الضريبة السنوية، وفقًا للفقرة 2.1 من المادة 362 من قانون الضرائب للاتحاد الروسي.

منذ عام 2014، تم إدخال معاملات متزايدة لحساب ضريبة النقل للسيارات التي تزيد قيمتها عن 3 ملايين روبل.

حساب ضريبة النقل في عام 2016

احسب ضريبة النقل للعام بأكمله باستخدام الصيغة:

حساب ضريبة النقل لعام 2016 لسنة غير مكتملة باستخدام معدل استخدام المركبة باستخدام الصيغة التالية:

القاعدة الضريبية لحساب ضريبة النقل

ما هو القاعدة الضريبية لحساب ضريبة النقل المحددة في. هذا:

- قوة المحرك بالحصان - للمركبات ذات المحركات؛

- الحمولة الإجمالية بالأطنان المسجلة - للمركبات المائية غير ذاتية الدفع (المقطورة)؛

- وحدة المركبة - للمركبات المائية والجوية الأخرى.

معدلات حساب ضريبة النقل

يتم تحديد أسعار النقل الأساسية بموجب الفقرة 1 من المادة 361 من قانون الضرائب في الاتحاد الروسي. وعلى أساسها، تحدد السلطات الإقليمية تعريفات محددة وفقًا للفقرة 2 من المادة 356 من قانون الضرائب في الاتحاد الروسي. ولذلك، تختلف المعدلات في مناطق الاتحاد الروسي.

معدلات ضريبة النقل الأساسية

موضوع الضرائب | معدل الضريبة |

سيارات الركاب بقوة محرك تصل إلى 100 حصان. | 2.5 فرك. ل 1 حصان |

سيارات الركاب بقوة محرك من 100 إلى 150 حصان. | 3.5 فرك. ل 1 حصان |

سيارات الركاب بقوة محرك من 150 إلى 200 حصان. | 5 فرك. ل 1 حصان |

سيارات الركاب بقوة محرك من 200 إلى 250 حصان. | 7.5 فرك. ل 1 حصان |

سيارات الركاب بقوة محرك تزيد عن 250 حصان. | 15 فرك. ل 1 حصان |

دراجات نارية ودراجات بخارية بقوة محرك تصل إلى 20 حصان. | 1 فرك. ل 1 حصان |

دراجات نارية وسكوترات بقوة محرك من 20 إلى 35 حصان. | 2 فرك. ل 1 حصان |

الدراجات النارية والدراجات البخارية بقوة محرك تزيد عن 35 حصان. | 5 فرك. ل 1 حصان |

حافلات بقوة محرك تصل إلى 200 حصان. | 5 فرك. ل 1 حصان |

حافلات بقوة محرك تزيد عن 200 حصان. | 10 فرك. ل 1 حصان |

شاحنات بقوة محرك تصل إلى 100 حصان. | 2.5 فرك. ل 1 حصان |

شاحنات بقوة محرك من 100 إلى 150 حصان. | 4 فرك. ل 1 حصان |

شاحنات بقوة محرك من 150 إلى 200 حصان. | 5 فرك. ل 1 حصان |

شاحنات بقوة محرك من 200 إلى 250 حصان. | 6.5 فرك. ل 1 حصان |

شاحنات بقوة محرك تزيد عن 250 حصان. | 8.5 فرك. ل 1 حصان |

مركبات أخرى ذاتية الحركة وآلات وآليات تعمل بالهواء المضغوط ومجنزرة | 2.5 فرك. ل 1 حصان |

عربات الثلوج والزلاجات ذات المحركات بقوة محرك تصل إلى 50 حصان. | 2.5 فرك. ل 1 حصان |

عربات الثلوج والزلاجات ذات المحركات التي تزيد قوة محركها عن 50 حصان. | 5 فرك. ل 1 حصان |

القوارب والزوارق ذات المحركات والمركبات المائية الأخرى ذات قوة محرك تصل إلى 100 حصان. | 10 فرك. ل 1 حصان |

القوارب والزوارق ذات المحركات والمركبات المائية الأخرى التي تزيد قوة محركها عن 100 حصان. | 20 فرك. ل 1 حصان |

اليخوت وغيرها من السفن الشراعية ذات المحركات التي تصل قوة محركها إلى 100 حصان. | 20 فرك. ل 1 حصان |

اليخوت وغيرها من السفن الشراعية التي تزيد قوة محركها عن 100 حصان. | 40 فرك. ل 1 حصان |

الزلاجات النفاثة بقوة محرك تصل إلى 100 حصان. | 25 فرك. ل 1 حصان |

الزلاجات النفاثة بقوة محرك تزيد عن 100 حصان. | 50 فرك. ل 1 حصان |

السفن غير ذاتية الدفع (المقطورة) التي تحدد لها الحمولة الإجمالية | 20 فرك. لمدة 1 ريج. ت |

الطائرات والمروحيات وغيرها من الطائرات ذات المحركات | 25 فرك. ل 1 حصان |

طائرات ذات محركات نفاثة | 20 فرك. لمدة 1 كجم |

المركبات المائية والجوية الأخرى التي لا تحتوي على محركات | 200 فرك. لمركبة واحدة |

كيفية حساب السلف على ضريبة النقل

أنشأ عدد من المناطق فترات إبلاغ ربع سنوية لضريبة النقل. إذا تم تقديم مثل هذا الإجراء في منطقتك، فيجب عليك حساب السلف والمبلغ الإجمالي لضريبة النقل المستحقة للسنة المشمولة بالتقرير. ستكون الصيغة هكذا:

إذا كان مبلغ الضريبة بالكوبيك، فقم بتقريبه وفقًا للقواعد الحسابية. أي أنه يتم التخلص من القيم التي تقل عن 50 كوبيل، ويتم تقريب القيم التي تبلغ 50 كوبيل وأكثر إلى الروبل الكامل. يتيح لك ذلك القيام بذلك في الفقرة 6 من المادة 52 من قانون الضرائب في الاتحاد الروسي.

فترة حساب ضريبة النقل

يجب عليك دفع ضريبة النقل من شهر التسجيل إلى شهر إلغاء تسجيل السيارة.

مدة استخدام المركبة هي عدد الأشهر التي امتلكت فيها المركبة، أي تاريخ تسجيلها لديك. يعد هذا أمرًا مهمًا عند حساب ضريبة النقل إذا كنت المالك لمدة تقل عن عام واحد.

يعتبر الشهر الذي تم فيه تسجيل المركبة والشهر الذي تم فيه إلغاء تسجيلها أشهرا كاملة. إذا قمت بتسجيل مركبة وإلغاء تسجيلها خلال شهر واحد، فاستخدم شهرًا واحدًا (1) في حسابك.

إذا كنت لا تستخدم وسائل النقل الخاصة بك، فقد تضررت سيارتك في حادث، ولا يمكن استعادتها، وتم شطبها من الميزانية العمومية - قم بإلغاء تسجيلها لدى شرطة المرور. خلاف ذلك، دفع ضريبة النقل.

إذا سُرقت سيارتك، فأنت بالتأكيد بحاجة إلى الحصول على شهادة من الشرطة وتقديمها إلى دائرة الضرائب الفيدرالية. لن تضطر إلى دفع ضريبة أثناء البحث عن وسائل النقل. يتم تنظيم مثل هذه الإجراءات بموجب خطاب من وزارة المالية الروسية بتاريخ 23 أبريل 2015 رقم 03-05-06-04/23454 وخطاب دائرة الضرائب الفيدرالية بتاريخ 15 يناير 2015 رقم BS-3-11/70 @، خطاب وزارة المالية الروسية بتاريخ 9 أغسطس 2013 رقم 03-05-04 -04/32382.

تمتلك شركة Aktiv LLC سيارة ركاب Mazda 3 MPS (لوحة التسجيل - X657EN177، VIN GAIZZZ6AEEL077567). قوة الآلة – 250 حصان. مع. تم تسجيلها لدى الشركة في مايو 2015. لذلك، خلال الفترة الضريبية، امتلكت الشركة السيارة لمدة ثمانية أشهر كاملة (من مايو إلى ديسمبر).

حصة الشركة في ملكية المركبة هي 1/1.

وسيكون المعامل الخاص لهذه السيارة 0.6667 (8 أشهر: 12 شهرا).

في المنطقة التي تعمل فيها Aktiv، يبلغ معدل ضريبة النقل لسيارة بهذه القوة 25 روبل لكل لتر. مع. الضريبة على سيارة مازدا 3MPS لعام 2015 كانت كما يلي:

250 لتر. مع. × 25 فرك./لتر. مع. × 1 × 0.6667 = 4167 فرك.

ستكون مدفوعات الضرائب المقدمة:

في الربع الأول - 0 فرك. (250 حصان × 25 فرك./حصان × 0.0000 × 1/4)؛

- في الربع الثاني 1042 روبل. (250 حصان × 25 فرك./حصان × 0.6667 × 1/4)؛

- في الربع الثالث 1563 روبل. (250 حصان × 25 فرك./حصان × 1.0000 × 1/4).

متى تدفع ضريبة النقل في عام 2016

تحدد السلطات الإقليمية بشكل مستقل للمؤسسات إجراءات وشروط دفع ضريبة النقل والمدفوعات المقدمة. ومع ذلك، فإن الموعد النهائي لدفع ضريبة النقل ليس قبل 1 فبراير في نهاية السنة المشمولة بالتقرير.

وبناء على ذلك، في عام 2016، ندفع ضريبة النقل لعام 2015 والموعد النهائي لدفعها ليس قبل 1 فبراير 2016.

إقرار ضريبة النقل لعام 2016

فقط الشركات التي تمتلك مركبات هي التي تبلغ عن ضريبة النقل. لا ينطبق هذا الالتزام على الأفراد - أصحاب المركبات. يجب تقديم الإقرار إلى مكتب الضرائب في مكان وجود السيارة أو في مكان تسجيل أكبر دافع للضرائب. تم تحديد إجراءات الإبلاغ في المادة 363.1 من قانون الضرائب للاتحاد الروسي.

في موعد أقصاه 1 فبراير 2016، يجب على الشركات تقديم إقرار ضريبة النقل لعام 2015 إلى مكتب الضرائب.

يتعين على الشركات تقديم إقرار ضريبة النقل لعام 2016 إلى مكتب الضرائب في موعد أقصاه 1 فبراير 2017.

تمت الموافقة على نموذج إقرار ضريبة النقل وإجراءات تعبئته بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 20 فبراير 2012 رقم MMV-7-11/99@.

إذا تجاوز متوسط عدد الموظفين للعام السابق 100 شخص، فيجب تقديم التقرير إلكترونيًا.

المحاسبة عن ضريبة النقل في عام 2016

يجب أن تنعكس حسابات ضريبة النقل في رصيد الحساب 68 "حسابات الضرائب والرسوم". فتح حساب فرعي منفصل للحساب 68. على سبيل المثال، "حسابات ضريبة النقل".

قم بإدخال الإدخالات التالية عند حساب ودفع ضريبة النقل أو الدفعة المقدمة:

الخصم 20 (23، 25، 26، 44...) الائتمان 68 الحساب الفرعي "حسابات ضريبة النقل"

– تم استحقاق ضريبة النقل/الدفعة المقدمة لضريبة النقل؛

الخصم 68 الحساب الفرعي "حسابات ضريبة النقل" الائتمان 51

– تم دفع ضريبة النقل/الدفعة المقدمة لضريبة النقل.