مالیات حمل و نقل برای اشخاص حقوقی. مالیات حمل و نقل برای افراد: نرخ، محاسبه، پرداخت، مهلت پرداخت

هرکسی که وسیله نقلیه ثبت نامی دارد و از مزایای مناسب برخوردار نیست باید مالیات خودرو را بپردازد. اگر وسیله نقلیه ای برای او ثبت شده باشد: یک ماشین، موتور سیکلت، روروک مخصوص بچه ها، ماشین برفی، آب یا سایر وسایل نقلیه مندرج در هنر، یک فرد پرداخت کننده مالیات حمل و نقل است. 358 قانون مالیات فدراسیون روسیه (ماده 357 قانون مالیات فدراسیون روسیه).

به این ترتیب، پرداخت کنندگان این مالیات افرادی تلقی می شوند که دارای خودرو، موتور سیکلت، اتوبوس و سایر وسایل حمل و نقل دارای لاستیک هستند.

توجه داشته باشید که اگر شخصی خودرویی را به صورت وکالتی فروخته باشد، خودرو به نام او ثبت شده و پرداخت کننده مالیات حمل و نقل این خودرو است.

این مالیات سالانه پرداخت می شود.

اما استثنائات یا به اصطلاح مزایا نیز وجود دارد - افراد ناتوان این مالیات را برای اتومبیل ها و کالسکه های مجهز پرداخت نمی کنند.

اطلاع از اداره مالیات با محاسبه مالیات حمل و نقل

مالیات حمل و نقل برای افراد توسط اداره مالیات محاسبه می شود که باید مبلغ مالیات و اطلاعاتی را که بر اساس آن محاسبه شده است برای شما ارسال کند (بند 1 ماده 362 بند 3 ماده 363 قانون مالیات). فدراسیون روسیه).اطلاعات مربوط به وسیله نقلیه، مشخصات، مالک و دوره ثبت نام توسط ارگانی که ثبت نام دولتی برخی وسایل نقلیه را انجام می دهد به اداره مالیات ارائه می شود.

به عنوان مثال، ثبت نام ایالتی وسایل نقلیه موتوری توسط واحدهای پلیس راهنمایی و رانندگی انجام می شود که داده ها را به مقامات مالیاتی ارسال می کنند (بند 4 ماده 85 قانون مالیات فدراسیون روسیه؛ مقررات مربوط به تعامل بخش های بازرسی ترافیک دولتی و مقامات مالیاتی هنگام ارسال اطلاعات در مورد وسایل نقلیه و اشخاصی که آنها در آنها ثبت شده اند، مورد تایید وزارت امور داخلی روسیه N 948).

محاسبه مالیات حمل و نقل

میزان مالیات حمل و نقل برای هر وسیله نقلیه بر اساس پنج جزء محاسبه می شود.1. پایه مالیات - ارزش تعیین شده برای محاسبه مالیات بسته به نوع وسیله نقلیه.

برای اتومبیلها، موتورسیکلتها، کشتیهای آبی خودکششی و سایر وسایل نقلیه با موتور، این قدرت موتور بر حسب اسب بخار است. برای کشتی های آبی غیر خودکششی (بکسل شده) - این تناژ ناخالص در تن ثبت شده و غیره است. (بند 1 ماده 359 قانون مالیات فدراسیون روسیه).

این مشخصات در اسناد فنی حمل و نقل، در گذرنامه وسیله نقلیه و در گواهی ثبت نام ذکر شده است.

2. در مالکیت وسیله نقلیه شریک شوید. اگر فقط یک مالک باشد، سهم در حق یک واحد گرفته می شود، قسمت آن برای یک مؤدی خاص گرفته می شود (1/2، 1/3 و غیره).

3. نرخ مالیات. این توسط قوانین نهادهای تشکیل دهنده فدراسیون روسیه به ازای هر یک اسب بخار قدرت موتور، یک تن تناژ ناخالص ثبت شده یک کشتی غیر پیشران و غیره ایجاد شده است. (ماده 361 قانون مالیات فدراسیون روسیه).

نرخ مالیات حمل و نقل را می توان در قانون موضوع فدراسیون روسیه که وسیله نقلیه در آن ثبت شده است، یافت.

اگر چنین قانونی در منطقه تصویب نشده باشد یا نرخ هایی در آن وضع نشده باشد، نرخ های مشخص شده در بند 1 هنر. 361 کد مالیاتی فدراسیون روسیه.

4. دوره ای که مالیات برای آن محاسبه می شود. پیش فرض سال تقویم قبل است.

اگر وسیله نقلیه برای تمام سال برای شما ثبت نام شده باشد، ارزش آن برابر با یک در نظر گرفته می شود.

اگر فقط بخشی از یک سال باشد، دوره به عنوان نسبت تعداد ماه های کاملی که وسیله نقلیه در طی آن برای شما ثبت شده است به تعداد ماه های تقویم در سال تعریف می شود.

هنگام محاسبه مالیات حمل و نقل برای دوره های مالیاتی که از سال 2016 شروع می شود، در صورتی که ثبت نام (حذف) وسیله نقلیه قبل از پانزدهمین روز ماه مربوطه اتفاق افتاده باشد، ماه ثبت وسیله نقلیه (ماه لغو ثبت وسیله نقلیه) به عنوان یک ماه کامل در نظر گرفته می شود. شامل.

اگر ثبت نام وسیله نقلیه بعد از پانزدهمین روز ماه مربوطه اتفاق افتاده باشد یا لغو ثبت وسیله نقلیه (حذف ثبت نام، حذف از ثبت کشتی دولتی و غیره) قبل از پانزدهمین روز از ماه مربوطه با احتساب آن صورت گرفته باشد، ماه ثبت ( لغو ثبت) وجوه وسیله نقلیه هنگام تعیین دوره در نظر گرفته نمی شود.

(بند 3 ماده 362 قانون مالیات فدراسیون روسیه؛ قسمت 10 ماده 4 قانون 29 دسامبر 2015 N 396-FZ).

تاریخ ثبت خودرو را می توان در گواهی ثبت نام (بند 1 ماده 360، بند 3 ماده 362 قانون مالیات فدراسیون روسیه) یافت.

5. عامل افزایش. مبلغ مالیات با در نظر گرفتن ضریب افزایشی برای خودروهای سواری با هزینه بیش از 3 میلیون روبل محاسبه می شود. با سال ساخت مربوطه.

بنابراین، به عنوان مثال، در رابطه با خودروهای سواری با هزینه از 3 میلیون روبل. تا 5 میلیون روبل از جمله، ضریب افزایشی خواهد بود (بند 2 ماده 362 قانون مالیات فدراسیون روسیه):

- 1.1 - اگر دو تا سه سال از سال ساخت خودرو گذشته باشد.

- 1.3 - اگر یک تا دو سال از سال ساخت خودرو گذشته باشد.

- 1.5 - در صورتی که بیش از یک سال از سال ساخت خودرو نگذشته باشد.

مبلغ مالیات حمل و نقل به صورت حاصل ضرب پنج جزء فوق محاسبه می شود. اخطار مالیاتی ارسال شده توسط اداره مالیات، کلیه مقادیر لازم برای محاسبه و مبلغ نهایی مالیات را نشان می دهد.

مثال.محاسبه مالیات حمل و نقل

ما مالیات خودروی متعلق به یک شهروند را محاسبه خواهیم کرد که در بازرسی ایمنی ترافیک دولتی مسکو ثبت شده است.

اطلاعات اولیه:

- قدرت موتور - 140 لیتر. با.

- فقط یک مالک وجود دارد.

- نرخ مالیات - 35 روبل در لیتر. با. (ماده 2 قانون مسکو مورخ 07/09/2008 N 33).

- ثبت نام در اکتبر 2016 (یعنی سه ماه کامل از 12 ثبت نام شده است).

- این خودرو در سال 2016 تولید شد، هزینه آن 4 میلیون روبل است، در لیست خودروهای سواری با میانگین قیمت 3 میلیون روبل گنجانده شده است.

مهلت پرداخت مالیات حمل و نقل

مهلت پرداخت توسط قوانین نهادهای تشکیل دهنده فدراسیون روسیه تعیین می شود.در این حالت، مالیات باید حداکثر تا اول دسامبر سال بعد از دوره مالیاتی منقضی شده (سال تقویمی) از دوره مالیاتی 2015 پرداخت شود.

برای دوره های مالیاتی قبلی (قبل از سال 2015)، مالیات باید حداکثر تا 1 اکتبر سال بعد از دوره مالیاتی منقضی شده پرداخت شود (بند 1 ماده 363، ماده 360 قانون مالیات فدراسیون روسیه؛ نامه خدمات مالیاتی فدرال روسیه مورخ 11 ژانویه 2016 N BS-4 -11/48@).

در این صورت ابلاغ باید حداکثر 30 روز قبل از تاریخ تعیین شده ارسال شود (بند 2 ماده 52 بند 1 و 3 ماده 363 بند 4 ماده 397 بندهای 1 و 2 ماده 409 مالیاتی کد فدراسیون روسیه؛ نامه خدمات مالیاتی فدرال روسیه مورخ 11 ژانویه 2016 N BS-4-11/48@).

تحریم ها

عدم پرداخت یا پرداخت نابهنگام مالیات طبق اطلاعیه مالیاتی ممکن است منجر به موارد زیر شود:- تعلق جریمه؛

- پیگرد قانونی به شکل جریمه؛

- جمع آوری معوقات مالیاتی (معوقات) و همچنین جریمه ها و جریمه ها از طریق دادگاه.

جریمه عدم پرداخت

جریمه مبلغی است که در صورت تأخیر در پرداخت مالیات به مبلغ بدهی مالیاتی از شما دریافت می شود (بند 1 ماده 75 قانون مالیات فدراسیون روسیه).مجازات ها طبق فرمول محاسبه می شود (بند 3، 4، ماده 75 قانون مالیات فدراسیون روسیه):

مبلغ جریمه = مبلغ مالیاتی که به موقع پرداخت نشده است x تعداد روزهای تقویمی تاخیر x 1/300 نرخ بازپرداخت بانک روسیه در آن زمان.

اگر مالیات خود را به موقع پرداخت نکنید، اداره مالیات برای شما تقاضای پرداخت مالیات معوقه و جریمه ها را ارسال می کند.

چنین الزامی باید شامل موارد زیر باشد: میزان بدهی مالیاتی؛ میزان جریمه در زمان ارسال ادعا؛ مهلت پرداخت مالیات؛ مهلت انجام الزامات؛ همچنین اقدامات وصول مالیاتی که در صورت عدم رعایت الزام انجام خواهد شد.

شما باید مبالغ مشخص شده در درخواست را ظرف هشت روز کاری از تاریخ دریافت تقاضا بپردازید، مگر اینکه دوره طولانی تری در آن مشخص شده باشد (بند 4 ماده 69 قانون مالیات فدراسیون روسیه).

اگر درخواستی از طریق پست سفارشی ارسال شود، پس از شش روز از تاریخ ارسال این نامه دریافت شده تلقی می شود (بند 6 ماده 69 قانون مالیات فدراسیون روسیه).

جریمه های احتمالی

برای عدم پرداخت مالیات، ممکن است مشمول جریمه شوید. جریمه 20 درصد مالیات پرداخت نشده است.اگر بازرسی ثابت کند که مالیات را عمداً پرداخت نکرده اید، مبلغ جریمه به 40 درصد افزایش می یابد (ماده 122 قانون مالیات فدراسیون روسیه).

مهم است که بدانید برای اینکه شما را پاسخگو بداند، سازمان مالیاتی باید شواهدی داشته باشد که ارتکاب جرم را تایید کند.

یعنی مدارکی داشته باشید مبنی بر اینکه بازرسی مالیات را طبق قانون محاسبه کرده و اخطاریه و مطالبه مالیاتی را برای شما ارسال کرده و تاییدی بر واقعیت و تاریخ وصول اخطاریه دارد.

وصول بدهی های مالیاتی ( معوقه ) و همچنین جریمه ها و جریمه ها از طریق دادگاه

اگر تقاضای پرداخت معوقات مالیاتی (جریمه ها، جریمه ها) به موقع انجام نشود، سازمان مالیاتی ممکن است برای دریافت بدهی از دارایی شما (از جمله وجوه در حساب های بانکی، وجه نقد) به دادگاه درخواست دهد. به عنوان یک قاعده کلی، دوره مراجعه به دادگاه شش ماه از تاریخ انقضای مهلت برای انجام این الزام است (بند 1، 2 ماده 48 قانون مالیات فدراسیون روسیه).سیستم مالیاتی یکی از پیچیده ترین و گیج کننده ترین چیزهایی است که شهروندان کشور ما و نه تنها کشور ما با آن روبرو هستند. خودروها، همراه با سایر اموال، مشمول مالیات هستند، اما هر صاحب خودروی جدیدی از آن اطلاعی ندارد. این موضوع مهم و بسیار مرتبط است. خواهید پرسید چرا؟ اولاً، زیرا همیشه توصیه می شود از قبل بدانید که هر سال چقدر باید از آن جدا شوید. ثانیاً، زیرا "جهل بهانه ای نیست"، یعنی از جریمه مالیات های پرداخت نشده.

تعهد

ابتدا، بیایید به طور خلاصه به خسته کننده ترین اما مهم ترین بخش مالیات حمل و نقل نگاه کنیم: نرخ و روش محاسبه آن. چرا مهم است؟ اگر فقط به این دلیل که هنگام خرید یک ماشین از قبل از پرداخت های آینده آگاه خواهید شد (همچنین توصیه می کنیم از قبل از هزینه نگهداری سالانه خودرو، میانگین قیمت قطعات یدکی و مصرف واقعی سوخت در منطقه محل سکونت خود مطلع شوید.).

بنابراین، میزان مالیات حمل و نقل خود به دو جزء بستگی دارد:

- قدرت موتور زیر کاپوت ماشین شما؛

- مکانی که خودرو در آن ثبت نام شده است.

اگر به عنوان یک قاعده، هیچ سوالی در مورد قدرت موتور پیش نیاید، تأثیر منطقه محل سکونت بر میزان پرداخت ها برای همه روشن نیست. طبق قوانین فدراسیون روسیه هر یک از موضوعات کشور حق کاهش یا افزایش نرخ مالیات اسب بخار را دارند.نرخ می تواند از 0 تا 10 متغیر باشد. انتخاب به اصطلاح ضریب اسب بخار تنها به تمایل هر منطقه از کشور بستگی دارد.

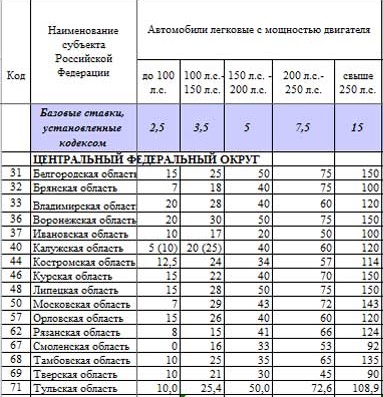

جدول مالیات جاده ای اسب بخار برای سال 2016 برای منطقه فدرال مرکزی به شرح زیر است:

در بالای جدول، خط "نرخ های پایه تعیین شده توسط کد" را مشاهده می کنید. ما در مورد آن دسته از نرخ های اسب بخار صحبت می کنیم که توسط دولت در قانون تعیین شده است، به ویژه که در قانون مالیات فدراسیون روسیه مقرر شده است. آنها در معرض تغییر از طریق ضریب اسب بخار هستند. برای تعیین خود ضریب از این جدول، مقدار موجود در ردیف را بر مقدار پایه تقسیم کنید. با این حال، هیچ کس این کار را انجام نمی دهد و شرط بندی ها به طور کلی با در نظر گرفتن ضریب اسب بخار پذیرفته می شوند.

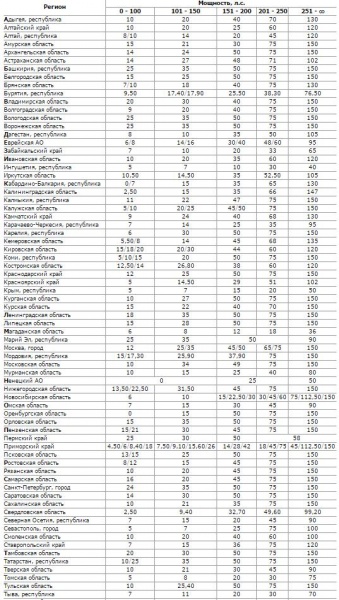

در جدول زیر نرخ مالیات اسب بخار در مناطق کشورمان را مشاهده می کنید:

محدوده نرخ در هر 1 اسب بخار بسیار گسترده است. به عنوان مثال، در منطقه اورنبورگ برای خودرویی با قدرت بیش از 100 اسب بخار پولی پرداخت نمی کنید، اما در منطقه پرم برای هر اسب بخار 25 روبل پرداخت می کنید. در منطقه پریمورسکی، درجه بندی مالیات اسب بخار در سال 2016 تا حد زیادی به سن خودرو بستگی دارد. بنابراین، نرخ اول برای خودروهای داخلی، دوم برای خودروهای خارجی بالای 10 سال، سوم برای خودروهای خارجی از 3 تا 10 سال، آخرین نرخ برای خودروهای خارجی تا سقف سه سال است. اما مالیات حمل و نقل خودروهای قدرتمند (بیش از 250 اسب بخار) تقریباً در همه مناطق به همان اندازه بالا است. بهترین قیمت ها در منطقه ماگادان و جمهوری اینگوشتیا.

مالیات لوکس

اگر می خواهید یک ماشین قدرتمند، اما در عین حال گران قیمت بخرید، برای افزایش حتی بیشتر در پرداخت ها آماده باشید. طبق قوانین فدراسیون روسیه، تمام خودروهایی که هزینه آنها بیش از سه میلیون روبل است مشمول مالیات لوکس هستند. در هسته خود، این یک ضریب اضافی است که به محاسبه کلی مالیات حمل و نقل اضافه می شود. طبیعتا این ضریب افزایش خواهد یافت.

مهم! برخی از خودروها که هزینه واقعی آنها از سه میلیون روبل تجاوز نمی کند نیز ممکن است مشمول مالیات لوکس شوند.

این احتمالاً به منظور جلوگیری از فرار از پرداخت مالیات هنگام خرید یک ماشین دست دوم تقریباً نو انجام شده است. در واقع، در این مورد، به عنوان مثال، قیمت "روی کاغذ" می تواند 100 هزار روبل برای آئودی R8 باشد. وزارت صنعت و تجارت فهرست دقیقی از خودروها را به تفکیک برند و مدل تهیه کرده است که در رده های قیمتی خاصی قرار می گیرند. بخشی از این جدول را در زیر مشاهده می کنید و نسخه کامل آن را می توانید در سایت وزارت صنعت و تجارت مشاهده کنید:

این این لیست هر سال به روز می شود و حداکثر تا اول مارس هر سال در وب سایت قرار می گیرد.مالیات حمل و نقل، مانند بقیه، معمولاً در پاییز در اواسط اکتبر - اوایل نوامبر محاسبه می شود. بنابراین، تقریباً شش ماه قبل از پرداخت مالیات، تمام تغییرات را در لیست مشاهده خواهید کرد.

همانطور که می بینید، لیست بسیار مفصل است و اجازه ابهام را نمی دهد. علاوه بر ساخت و نام دقیق مدل، ستون هایی وجود دارد که نوع و اندازه موتور و همچنین تعداد سال هایی که از سال ساخت می گذرد را در نظر می گیرند.

مثال محاسبه

در واقع محاسبه مالیات حمل و نقل بسیار ساده است. بیایید یک هوندا آکورد 2008 با موتور 2.4 لیتری 200 اسب بخار را در نظر بگیریم. فرض کنید یک ماشین در سن پترزبورگ ثبت شده است، در شهر این نرخ برای ماشین هایی با ظرفیت 151 تا 200 اسب بخار است. با. 50 روبل در هر 1 لیتر است. با.

TN = 200x50 = 10000 روبل.

حالا بیایید مالیات حمل و نقل خودروی "لوکس" BMW M5 را محاسبه کنیم. سال ساخت 2015، حجم موتور - 4.4 لیتر، قدرت - 555 اسب بخار. به عنوان مثال، یک خودرو در مسکو ثبت شده است، جایی که نرخ آن 150 روبل است. در جدول وزارت صنعت و تجارت، BMW M5 4.4 متعلق به رده 3 تا 5 میلیون روبل است، یعنی دارای ضریب 1.1 است.

TN = 555x150x1.1 = 91575 روبل.

اگر تمام تفاوت های ظریف مربوط به محاسبه مالیات حمل و نقل را درک نمی کنید، ویدیویی را تماشا کنید که در آن یک متخصص تمام پیچیدگی های این روش را توضیح می دهد:

مانند سایر مناطق روسیه، مالیات حمل و نقل مسکو برای سال 2016سالانه بر اساس قانون جداگانه خود پرداخت می کند. بیایید ویژگی های آن را بررسی کنیم. علاوه بر این، مهلت کسر این مالیات در مسکو نزدیک است.

سند اصلی

قانون شهر مسکو شماره 33 "در مورد مالیات حمل و نقل" در 9 ژوئیه 2008 تصویب شد. این اساسی است برای قانون مسکو در مورد مالیات حمل و نقل 2016سال چون نصب میکنه:

- نرخ ها

- روش پرداخت؛

- شرایط پرداخت؛

- امتیازات

شگفت زده ام که قانون شهر مسکو در مورد مالیات حمل و نقل در سال 2016سال هیچ تغییری نکرده است علاوه بر این: نمایندگان مسکو آخرین اصلاحات را در آغاز سال 2015 ارائه کردند. این بدان معنی است که برای صاحبان اتومبیل مسکو - مشاغل و افراد - قوانین یکسانی اعمال می شود.

همانطور که دیدیم، مالیات حمل و نقل در مسکو برای سال 2016برای اشخاص حقیقی و حقوقی با همان سند تنظیمی ایجاد می شود. بیایید به برخی از پست های کلیدی او توجه کنیم.

مهلت پرداخت

بند 1 ماده 363 قانون مالیات فدراسیون روسیه بیان می کند که روش و شرایط کسر مالیات حمل و نقل و همچنین پیش پرداخت برای سازمان ها توسط قانون منطقه ای تعیین می شود.

پس اینجاست: مهلت پرداخت مالیات حمل و نقل در مسکو برای سال 2016سال – 05 فوریه 2017. با این حال، طبق تقویم، یکشنبه خواهد بود - یک روز تعطیل. بنابراین، مهلت به طور خودکار به 02/06/2017 - دوشنبه منتقل می شود.

بعلاوه، برای اشخاص حقوقی در مالیات حمل و نقل مسکو در سال 2016سال برای کسر پیش پرداخت ها پیش بینی نشده است. این، در میان چیزهای دیگر، در مورد پایه مالی نسبتاً محکم بودجه مسکو صحبت می کند.

مهلت پرداخت مالیات حمل و نقل در مسکو را با مهلت ارسال اظهارنامه برای آن اشتباه نگیرید. آخرین مورد کمی کوتاهتر است و در 1 فوریه 2017 به پایان می رسد.

در مورد صاحبان خودروهای معمولی - افراد و همچنین کارآفرینان فردی، برای آنها مهلت کسر مالیات برای وسایل نقلیه آنها به شدت توسط قانون مالیات فدراسیون روسیه تنظیم می شود: برای سال 2016 - تا 1 دسامبر 2017 (بند 1 ماده 363). قانون مالیات فدراسیون روسیه).

جاری نرخ مالیات حمل و نقل برای سال 2016: مسکو

برای جدول مالیات حمل و نقل مسکو برای سال 2016سال در ماده 2 قانون سرمایه آمده است. ما نرخ های رایج ترین امکانات حمل و نقل را ارائه می دهیم (جدول را ببینید).

| وسایل نقلیه و نرخ مالیات در مسکو | |

|---|---|

| نوع حمل و نقل | امتیاز دهید، مالش دهید. |

| خودروهای سواری با قدرت موتور (به ازای هر اسب بخار): | |

| 12 | |

| 100-125 اسب بخار (73.55 - 91.94 کیلو وات) شامل | 25 |

| 125-150 اسب بخار (91.94 - 110.33 کیلو وات) شامل | 35 |

| 150-175 اسب بخار (110.33 - 128.7 کیلو وات) شامل | 45 |

| 175-200 اسب بخار (128.7 - 147.1 کیلو وات) شامل | 50 |

| 200 تا 225 اسب بخار (147.1 - 165.5 کیلو وات) شامل | 65 |

| 225 - 250 اسب بخار (165.5 - 183.9 کیلو وات) شامل | 75 |

| از 250 اسب بخار (بیش از 183.9 کیلو وات) | 150 |

| اتوبوس ها: | |

| تا 110 اسب بخار (تا 80.9 کیلو وات) شامل | 15 |

| 110-200 اسب بخار (80.9 - 147.1 کیلو وات) شامل | 26 |

| از 200 اسب بخار (بیش از 147.1 کیلو وات) | 55 |

| کامیون ها: | |

| تا 100 اسب بخار (تا 73.55 کیلو وات) شامل | 15 |

| 100-150 اسب بخار (73.55 - 110.33 کیلو وات) شامل | 26 |

| 150-200 اسب بخار (110.33 - 147.1 کیلو وات) شامل | 38 |

| 200-250 اسب بخار (147.1 - 183.9 کیلو وات) شامل | 55 |

| از 250 اسب بخار (از 183.9 کیلو وات) | 70 |

این راز نیست که نرخ مالیات حمل و نقل مسکو برای سال 2016سال و به طور کلی در بالاترین سطح در مقایسه با سایر مناطق روسیه باقی مانده است.

پایه ای مزایای مالیات حمل و نقل در مسکو برای سال 2016سال

مزایای مالیات حمل و نقل می تواند 3 نوع باشد:

- کاهش مالیات؛

- کاهش نرخ؛

- معافیت مالیاتی کامل

طبق قانون مسکو، تنها نوع دوم سود در پایتخت معتبر است. اگرچه او مطلوب ترین است.

اشخاص حقوقی که با وسایل نقلیه خود در خدمات مالیاتی فدرال مسکو ثبت شده اند فقط در 2 مورد می توانند به طور قانونی از پرداخت مالیات مورد نظر خودداری کنند:

- سازمان در حمل و نقل مسافران (نه تاکسی) مشغول است.

- این شرکت ساکن منطقه ویژه اقتصادی در Zelenograd است (دوره ترجیحی - 5 سال).

چندین برابر مزایای بیشتری برای افراد ارائه می شود. با این حال، همه چیز به این سادگی نیست. مثلا، مزایای مالیات حمل و نقل برای بازنشستگان مسکو برای سال 2016سال اصلا ارائه نشده است وضعیت اضافی برای معافیت لازم است. مثلا:

- جانباز معلول/مبارزه؛

- ناتوانی (فقط گروه I و II)؛

- زندانی فاشیسم؛

- داشتن فرزند معلول؛

- چرنوبیل و غیره

برای یک وسیله نقلیه خانواده بزرگ در مالیات حمل و نقل مسکو برای سال 2016یک سال است که پرداخت نکرده است یعنی خودرو به یکی از این والدین (پدرخوانده) ثبت شده است.

مالیات حمل و نقل برای اشخاص حقوقی در سال های 2018-2019 همچنان برای هر وسیله نقلیه ثبت شده در سازمان (از این پس وسیله نقلیه نامیده می شود) پرداخت می شود. چگونه مالیات حمل و نقل را به درستی محاسبه کنیم؟ مالیات و پیش پرداخت چه زمانی باید پرداخت شود؟ چه زمانی اظهارنامه مالیات حمل و نقل ارائه کنیم؟ آیا نیاز به ارائه محاسبات برای پیشرفت دارم؟ پاسخ این سوالات و سوالات دیگر را از مطالب ما بیابید.

ویژگی های مالیات حمل و نقل برای اشخاص حقوقی

مالیات حمل و نقل برای اشخاص حقوقی، و همچنین برای افراد، با استفاده از یک فرمول ساده محاسبه می شود:

پایه مالیات × نرخ مالیات.

علاوه بر این، ضرایب کاهش/افزایش نیز میتواند به این فرمول اضافه شود و نرخ مالیات در منطقه نسبت به مقادیر پایه مشخصشده در بند 1 ماده کاهش یا افزایش یابد. 361 کد مالیاتی فدراسیون روسیه. اما نرخ های مالیاتی تعیین شده در نهادهای تشکیل دهنده فدراسیون نمی تواند بیش از 10 برابر با موارد اصلی متفاوت باشد - چنین محدودیتی در بند 2 هنر مشخص شده است. 361 کد مالیاتی فدراسیون روسیه.

برای خودروهای گران قیمت که هزینه آنها بیش از 3 میلیون روبل است، یک عامل افزایشی اعمال می شود. این ضریب را می توان در بند 2 هنر یافت. 362 قانون مالیات فدراسیون روسیه. ارزش آن نه تنها به هزینه خودرو، بلکه به دوره استفاده از آن پس از انتشار نیز بستگی دارد. قیمت خودروهای لوکس سالانه به روز می شود و برای مشاهده در وب سایت رسمی وزارت صنعت و تجارت در دسترس است.

مطابق بند 5 هنر. 83 قانون مالیات فدراسیون روسیه، محل ارسال اظهارنامه و پرداخت مالیات حمل و نقل در رابطه با وسایل نقلیه موتوری و هواپیما محل ثبت نام خود مالیات دهندگان در نظر گرفته می شود.

مالیات دهندگان اشخاص حقوقی، بر خلاف افراد، باید به طور مستقل مالیات را محاسبه کرده و با ارائه اظهارنامه به خدمات مالیاتی فدرال گزارش دهند. اظهارنامه مالیاتی برای مالیات حمل و نقل حداکثر تا 1 روز کاری در فوریه سال بعد از سال گزارش ارائه می شود. اگر تصمیمی در منطقه برای انجام پیش پرداخت ها گرفته شده باشد، این گونه پرداخت ها به صورت فصلی در طول سال پرداخت می شود، اما تسویه حساب برای آنها به خدمات مالیاتی فدرال ارائه نمی شود. هنگام تعیین میزان مالیات قابل پرداخت در پایان دوره مالیاتی، مبالغ پیش پرداخت در نظر گرفته می شود.

تغییرات 2018-2019 در مالیات حمل و نقل برای اشخاص حقوقی

در سال های اخیر، تغییراتی در روش محاسبه مالیات حمل و نقل ایجاد شده است:

- از تاریخ 1 اکتبر 2018، لیست خودروهای گران قیمت به روز شده است. خودروها بسته به سال ساخت و قیمت دوباره گروه بندی می شوند. پیش پرداخت های سال 2018 که بر اساس ویرایش قبلی لیست محاسبه شده است، باید مجدداً محاسبه شود و در صورت افزایش مبلغ، معوقات پرداخت شود. اگر اضافه پرداخت وجود داشته باشد، می توان آن را جبران یا برگرداند.

- فرم اظهارنامه تغییر کرده است. این باید با شروع گزارش برای سال 2017 اعمال شود.

- تمایز ضریب افزایش برای خودروهای سواری از 3 تا 5 میلیون روبل لغو شده است. از 3 آگوست 2018، تغییراتی در بند 2 ماده 362 قانون مالیات فدراسیون روسیه اعمال شد که ضریب 1.1٪ را برای همه خودروهای این دسته قیمت تعیین کرد. بیایید به یاد بیاوریم که مقدار ضریب به سال ساخت خودرو بستگی دارد: کمتر از 12 ماه پیش، ضریب برابر با 1.5٪ بود، از 1 تا 2 سال - 1.3٪، از 2 تا 3 سال - 1.1٪.

- روش محاسبه ضریب مالکیت در دوره گزارش (مالیات) مشخص شده است که بر اساس آن این ضریب در هنگام دریافت (خلاص) یک وسیله نقلیه در این دوره به عنوان نسبت تعداد ماه های کامل مالکیت به کل تعیین می شود. تعداد ماه ها در دوره مربوطه ماه کامل به عنوان ماهی در نظر گرفته می شود که در آن وسیله نقلیه قبل از پانزدهم خریداری شده یا پس از پانزدهم از بین رفته است (بند 3 ماده 362 قانون مالیات فدراسیون روسیه).

- قوانینی تعیین شده است که لیست اتومبیل های گران قیمت فقط برای دوره ای قابل اجرا است که قبل از 1 مارس در وب سایت وزارت صنعت و تجارت ارسال شده است (بند 2 ماده 362 قانون مالیات فدراسیون روسیه). یعنی با تغییر در این لیست، مالیات سال های گذشته قابل محاسبه مجدد نیست.

- برای مالیات حمل و نقل ارزیابی شده بر روی وسایل نقلیه سنگین، برای سال های 2016-2018، ما از مبلغ پرداختی برای دوره مربوطه برای خسارت وارده به جاده ها توسط این وسایل نقلیه (بند 2 ماده 362 قانون مالیات فدراسیون روسیه) کسر می کنیم. این کسر می تواند مالیات کالاهای سنگین را به صفر برساند.

- قوانین منطقه ای به طور دوره ای نرخ های مالیات حمل و نقل را تنظیم می کند.

- تغییرات دیگر.

جدول تغییرات مالیات حمل و نقل را در اینجا خواهید دید.

مهلت پرداخت مالیات حمل و نقل برای اشخاص حقوقی

مهلت پرداخت خود مالیات حمل و نقل و پیش پرداخت (در صورتی که تصمیم به پرداخت آنها در منطقه گرفته شود) توسط نهادهای قانونگذاری نهادهای تشکیل دهنده فدراسیون تعیین می شود. با این حال ، مهلت پرداخت مالیات در پایان سال نمی تواند زودتر از 1 فوریه سال بعد از سال گزارش تعیین شود (بند 1 ماده 362 قانون مالیات فدراسیون روسیه).

مبلغ پیش پرداخت سه ماهه ¼ مالیات محاسبه شده برای سال است (بند 2.1 ماده 362 قانون مالیات فدراسیون روسیه). مبلغ مالیات حمل و نقل قابل پرداخت در پایان دوره مالیاتی جاری به عنوان تفاوت بین مبلغ مندرج در اظهارنامه مالیاتی و ارزش کل پیش پرداخت های قبلی تعیین می شود (بند 2 بند 2 ماده 362 قانون مالیاتی فدراسیون روسیه).

ایجاد پیش پرداخت برای مناطق اجباری نیست (بند 3 ماده 360 قانون مالیات فدراسیون روسیه). در صورت عدم ایجاد پیش پرداخت، اشخاص حقوقی باید کل مبلغ مالیات را یکباره در کل مبلغ تعلق گرفته در سال، در مدت تعیین شده توسط قانون منطقه ای بپردازند.

نتایج

اشخاص حقوقی - صاحبان وسایل نقلیه ثبت شده در مراجع ثبت نام باید مالیات حمل و نقل را بپردازند. فقط در رابطه با حمل و نقل پرداخت نمی شود که در بند 2 هنر ذکر شده است. 358 کد مالیاتی فدراسیون روسیه.

مودیان - اشخاص حقوقی باید مبلغ مالیات را به طور مستقل محاسبه کنند. نتایج این محاسبات سالانه در قالب یک اظهارنامه مالیاتی ارائه شده به خدمات مالیاتی فدرال تا 1 فوریه سال بعد از سال گزارش تهیه می شود. این اظهارنامه به خدمات مالیاتی فدرال که در آن مالیات دهندگان ثبت شده است ارسال می شود (این بیانیه برای صاحبان وسایل نقلیه مشخص شده در زیر بند 2، بند 5، ماده 83 قانون مالیات فدراسیون روسیه صادق است).

سازمان ها باید مالیات حمل و نقل را از قبل پرداخت کنند، مگر اینکه روش دیگری برای پرداخت مالیات در قوانین منطقه ای مشخص شده باشد. پیش پرداخت ها به صورت سه ماهه در پایان سه ماهه بعدی پرداخت می شود. در این صورت، مبلغ نهایی مالیات حمل و نقل که باید پس از اول فوریه سال بعد از سال گزارش پرداخت شود، به عنوان مابه التفاوت مالیات محاسبه شده برای سال و مبالغ پیش پرداخت این دوره مالیاتی تعیین می شود.

اگر شما یا شرکت شما صاحب وسیله نقلیه هستید، طبق قوانین حاکم در فدراسیون روسیه، ملزم به پرداخت مالیات حمل و نقل هستید. به عنوان یک قاعده، پرداخت مالیات حمل و نقل مشکلات جدی برای افراد ایجاد نمی کند. از آنجایی که محاسبه مالیات و کنترل پرداخت به اداره مالیات سپرده شده است. و آنها به نوبه خود بعید است فراموش کنند که به موقع شما را در مورد نیاز به پرداخت مطلع کنند.

در مورد شرکت ها، آنها باید به طور مستقل محاسبه، مالیات پرداخت و اظهارنامه ارائه کنند. این همان چیزی است که در مقاله به طور مفصل به آن خواهیم پرداخت.

در سال 2016، شما باید مالیات حمل و نقل را برای سال 2015 بپردازید. برای سال 2016 باید مالیات بپردازید و در سال 2017 گزارش دهید. شرکت هایی که پیش پرداخت مالیات حمل و نقل را پرداخت می کنند، موظفند 1/4 مبلغ مالیات را در سه ماهه اول، دوم و سوم سال 1395 پرداخت کنند.

چه کسی مالیات حمل و نقل را در سال 2016 پرداخت می کند

حمل و نقل، به عنوان یک قاعده، به مالک، که می تواند یک شخص خصوصی یا یک شرکت باشد، ثبت می شود. کلیه دارندگان وسایل نقلیه موظف به پرداخت مالیات حمل و نقل مطابق با (از این پس به عنوان کد مالیاتی فدراسیون روسیه نامیده می شوند) هستند.

خودروهایی که مشمول مالیات هستند در لیست ذکر شده است. این لیست است:

- ماشین ها؛

- موتور سیکلت؛

- اسکوتر؛

- اتوبوس؛

- هواپیما؛

- بالگردها؛

- کشتی های موتوری؛

- قایق های تفریحی؛

- قایق ها؛

- قایق های موتوری؛

- جت اسکی و غیره

موارد زیر طبق بند 2 ماده 358 قانون مالیات فدراسیون روسیه مشمول مالیات حمل و نقل نیستند:

- قایق های پارویی؛

- قایق های موتوری با موتور تا 5 اسب بخار. با.؛

- ماشین برای افراد معلول؛

- کشتی های دریایی و رودخانه ای ماهیگیری؛

- تراکتورها، کمباین های خودکششی، وسایل نقلیه ویژه (تانکرهای شیر، تانکرهای دام و غیره) در صورتی که از این ماشین ها برای تولید محصولات کشاورزی استفاده شود.

- شناورهای مسافری و باری دریایی، رودخانه ای و هواپیما در صورتی که فعالیت اصلی شرکت صاحب وسیله نقلیه حمل و نقل مسافر و بار باشد.

مالیات حمل و نقل برای اشخاص حقوقی در سال 1395

همه دارندگان وسایل نقلیه شخصی قبلاً به دریافت اطلاعیه سالانه از اداره مالیات در مورد نیاز به پرداخت مالیات حمل و نقل و یک نمونه رسید برای پرداخت عادت کرده اند. شهروندان فدراسیون روسیه مالیات حمل و نقل را در سال 2016 به تنهایی محاسبه نمی کنند. این توسط بند 3 ماده 363 قانون مالیات فدراسیون روسیه تنظیم می شود.

اما شرکت ها ملزم به محاسبه مستقل مالیات حمل و نقل هستند. در بخش حسابداری یک شرکت، اگر محاسبه در گواهی حسابداری مستند باشد، صحیح تلقی می شود.

در برخی مناطق مقرر شده است که مالیات حمل و نقل در پایان سال پرداخت می شود. به عنوان مثال، در مسکو، مطابق با قانون مسکو مورخ 07/09/2008 شماره 33.

در منطقه مسکو، مطابق بند 1 ماده 2 قانون منطقه مسکو مورخ 16 نوامبر 2002 شماره 129/2002-OZ، شرکت ها موظفند بر اساس نتایج هر سه ماهه مالیات حمل و نقل را پیش پرداخت کنند. . این روش در بند 2 ماده 360، بند 2.1 ماده 362، بند 1 و 2 ماده 363 قانون مالیات فدراسیون روسیه مقرر شده است.

مبلغ پیش پرداخت مالیات حمل و نقل برابر با ¼ مبلغ مالیات سالانه مطابق بند 2.1 ماده 362 قانون مالیات فدراسیون روسیه است.

از سال 2014، ضرایب افزایشی برای محاسبه مالیات حمل و نقل برای خودروهای بیش از 3 میلیون روبل معرفی شده است.

محاسبه مالیات حمل و نقل در سال 1395

محاسبه مالیات حمل و نقل برای کل سال با استفاده از فرمول:

محاسبه مالیات حمل و نقل در سال 2016 برای یک سال ناقص با استفاده از نرخ استفاده از وسیله نقلیه با استفاده از فرمول زیر:

پایه مالیاتی برای محاسبه مالیات حمل و نقل

مبنای مالیاتی برای محاسبه مالیات حمل و نقل چیست در تعریف شده است. این:

- قدرت موتور در اسب بخار - برای وسایل نقلیه با موتور؛

- تناژ ناخالص در تن ثبت شده - برای وسایل نقلیه آبی غیر خودکششی (بکسل شده)؛

- واحد وسیله نقلیه - برای سایر وسایل نقلیه آبی و هوایی.

نرخ برای محاسبه مالیات حمل و نقل

نرخ های اصلی حمل و نقل طبق بند 1 ماده 361 قانون مالیات فدراسیون روسیه تعیین شده است. بر اساس آنها، مقامات منطقه ای تعرفه های خاصی را مطابق بند 2 ماده 356 قانون مالیات فدراسیون روسیه تعیین می کنند. بنابراین، نرخ ها در مناطق فدراسیون روسیه متفاوت است.

نرخ های پایه مالیات حمل و نقل

موضوع مالیات | نرخ مالیات |

خودروهای سواری با قدرت موتور تا 100 اسب بخار. | 2.5 مالش. برای 1 اسب بخار |

خودروهای سواری با قدرت موتور 100 تا 150 اسب بخار. | 3.5 مالش. برای 1 اسب بخار |

خودروهای سواری با قدرت موتور 150 تا 200 اسب بخار. | 5 مالش. برای 1 اسب بخار |

خودروهای سواری با قدرت موتور 200 تا 250 اسب بخار. | 7.5 مالش. برای 1 اسب بخار |

خودروهای سواری با قدرت موتور بیش از 250 اسب بخار. | 15 مالش. برای 1 اسب بخار |

موتورسیکلت و اسکوتر با قدرت موتور تا 20 اسب بخار. | 1 مالش. برای 1 اسب بخار |

موتورسیکلت و اسکوتر با قدرت موتور 20 تا 35 اسب بخار. | 2 مالش. برای 1 اسب بخار |

موتورسیکلت و اسکوتر با قدرت موتور بیش از 35 اسب بخار. | 5 مالش. برای 1 اسب بخار |

اتوبوس هایی با قدرت موتور تا 200 اسب بخار. | 5 مالش. برای 1 اسب بخار |

اتوبوس هایی با قدرت موتور بیش از 200 اسب بخار. | 10 مالش. برای 1 اسب بخار |

کامیون هایی با قدرت موتور تا 100 اسب بخار. | 2.5 مالش. برای 1 اسب بخار |

کامیون هایی با قدرت موتور 100 تا 150 اسب بخار. | 4 مالش. برای 1 اسب بخار |

کامیون هایی با قدرت موتور 150 تا 200 اسب بخار. | 5 مالش. برای 1 اسب بخار |

کامیون هایی با قدرت موتور 200 تا 250 اسب بخار. | 6.5 مالش. برای 1 اسب بخار |

کامیون هایی با قدرت موتور بیش از 250 اسب بخار. | 8.5 مالش. برای 1 اسب بخار |

سایر وسایل نقلیه خودکششی، ماشین ها و مکانیزم های بادی و ردیابی | 2.5 مالش. برای 1 اسب بخار |

ماشین های برفی و سورتمه های موتوری با قدرت موتور تا 50 اسب بخار. | 2.5 مالش. برای 1 اسب بخار |

ماشین های برفی و سورتمه های موتوری با قدرت موتور بیش از 50 اسب بخار. | 5 مالش. برای 1 اسب بخار |

قایق ها، قایق های موتوری و سایر وسایل نقلیه آبی با قدرت موتور تا 100 اسب بخار. | 10 مالش. برای 1 اسب بخار |

قایق ها، قایق های موتوری و سایر وسایل نقلیه آبی با قدرت موتور بیش از 100 اسب بخار. | 20 مالش. برای 1 اسب بخار |

قایق های بادبانی و سایر کشتی های موتوری بادبانی با قدرت موتور تا 100 اسب بخار. | 20 مالش. برای 1 اسب بخار |

قایق های بادبانی و سایر کشتی های موتوری بادبانی با قدرت موتور بیش از 100 اسب بخار. | 40 مالش. برای 1 اسب بخار |

جت اسکی با قدرت موتور تا 100 اسب بخار. | 25 مالش. برای 1 اسب بخار |

جت اسکی با قدرت موتور بیش از 100 اسب بخار. | 50 مالش. برای 1 اسب بخار |

شناورهای غیر خودکششی (بکسل شده) که تناژ ناخالص آنها تعیین شده است | 20 مالش. برای 1 رگ تی |

هواپیماها، هلیکوپترها و سایر هواپیماهای دارای موتور | 25 مالش. برای 1 اسب بخار |

هواپیماهایی با موتور جت | 20 مالش. برای 1 کیلوگرم |

سایر وسایل نقلیه آبی و هوایی بدون موتور | 200 روبل. برای 1 وسیله نقلیه |

نحوه محاسبه پیش پرداخت مالیات حمل و نقل

تعدادی از مناطق دوره های گزارش سه ماهه را برای مالیات حمل و نقل تعیین کرده اند. اگر چنین رویه ای در منطقه شما معرفی شده است، شما ملزم به محاسبه پیش پرداخت و مبلغ کل مالیات حمل و نقل قابل پرداخت برای سال گزارش هستید. فرمول به این صورت خواهد بود:

اگر مبلغ مالیات بر حسب کوپک است، آن را طبق قوانین حسابی گرد کنید. یعنی مقادیر کمتر از 50 کوپک کنار گذاشته می شوند و مقادیر 50 کوپک و بیشتر به روبل کامل گرد می شوند. این به شما امکان می دهد این کار را در بند 6 ماده 52 قانون مالیات فدراسیون روسیه انجام دهید.

دوره محاسبه مالیات حمل و نقل

شما باید مالیات حمل و نقل را از ماه ثبت نام تا ماه لغو ثبت وسیله نقلیه بپردازید.

مدت استفاده از وسیله نقلیه تعداد ماه هایی است که شما مالک وسیله نقلیه بوده اید، یعنی زمانی که آن وسیله نقلیه برای شما ثبت شده است. در صورتی که کمتر از 1 سال مالک بوده اید، این امر هنگام محاسبه مالیات حمل و نقل مهم است.

ماهی که وسیله نقلیه در آن ثبت نام شده و ماهی که در آن از ثبت نام خارج شده است ماه کامل محسوب می شود. اگر خودرو را ظرف یک ماه ثبت نام کرده و از ثبت خارج کرده اید، از یک (1) ماه در محاسبات خود استفاده کنید.

اگر از حمل و نقل خود استفاده نمی کنید، خودروی شما در تصادف آسیب دیده است، قابل ترمیم نیست، از ترازنامه حذف می شود - آن را در پلیس راهنمایی و رانندگی خارج کنید. در غیر این صورت مالیات حمل و نقل را بپردازید.

اگر وسیله نقلیه شما دزدیده شد، حتما باید از پلیس گواهی گرفته و به اداره مالیات فدرال ارائه دهید. هنگام جستجوی حمل و نقل، مجبور به پرداخت مالیات نخواهید بود. چنین اقداماتی با نامه وزارت دارایی روسیه مورخ 23 آوریل 2015 به شماره 03-05-06-04/23454 و نامه خدمات مالیاتی فدرال مورخ 15 ژانویه 2015 شماره BS-3-11/70 تنظیم می شود. @، نامه وزارت دارایی روسیه به تاریخ 9 اوت 2013 به شماره 03-05-04 -04/32382.

Aktiv LLC صاحب یک ماشین سواری مزدا 3 MPS (پلاک ثبت نام - X657EN177، VIN GAIZZZ6AEEL077567) است. قدرت ماشین - 250 اسب بخار. با. در اردیبهشت 1394 در این شرکت به ثبت رسیده است. بنابراین، در دوره مالیاتی، شرکت به مدت هشت ماه کامل (از اردیبهشت تا آذر) مالک خودرو بوده است.

سهم این شرکت در عنوان خودرو 1/1 است.

ضریب ویژه این خودرو 0.6667 (8 ماه: 12 ماه) خواهد بود.

در منطقه ای که Aktiv فعالیت می کند، نرخ مالیات حمل و نقل برای یک ماشین با این قدرت 25 روبل در هر لیتر است. با. مالیات خودروی مزدا 3MPS در سال 2015 عبارت بود از:

250 لیتر با. x 25 rub./l. با. x 1 x 0.6667 = 4167 روبل.

پیش پرداخت مالیات به شرح زیر خواهد بود:

در سه ماهه اول - 0 مالش. (250 اسب بخار x 25 rub./hp x 0.0000 x 1/4)؛

- در سه ماهه دوم 1042 روبل. (250 اسب بخار x 25 rub./hp x 0.6667 x 1/4)؛

- در سه ماهه سوم 1563 روبل. (250 hp x 25 rub./hp x 1.0000 x 1/4).

زمان پرداخت مالیات حمل و نقل در سال 2016

مقامات منطقه ای به طور مستقل روش و شرایط پرداخت مالیات حمل و نقل و پیش پرداخت را برای شرکت ها ایجاد می کنند. با این حال، مهلت پرداخت مالیات حمل و نقل زودتر از 1 فوریه در پایان سال گزارش نیست.

بر این اساس، در سال 2016، مالیات حمل و نقل را برای سال 2015 پرداخت می کنیم و مهلت پرداخت آن زودتر از 1 فوریه 2016 نیست.

اظهارنامه مالیات حمل و نقل در سال 2016

فقط شرکت هایی که دارای وسایل نقلیه هستند مالیات حمل و نقل را گزارش می دهند. این تعهد برای افراد خصوصی - دارندگان وسایل نقلیه اعمال نمی شود. اظهارنامه باید به اداره مالیات در محل وسیله نقلیه یا در محل ثبت نام بزرگترین مؤدی ارائه شود. روش گزارش دهی در ماده 363.1 قانون مالیات فدراسیون روسیه تعیین شده است.

حداکثر تا 1 فوریه 2016، شرکت ها باید اظهارنامه مالیات حمل و نقل سال 2015 را به اداره مالیات ارائه کنند.

شرکت ها موظفند اظهارنامه مالیات حمل و نقل سال 1395 را حداکثر تا 10 فوریه 2017 به اداره مالیات ارائه کنند.

فرم اظهارنامه مالیات حمل و نقل و روش پر کردن آن به دستور سرویس مالیاتی فدرال روسیه مورخ 20 فوریه 2012 شماره MMВ-7-11/99@ تصویب شد.

اگر میانگین تعداد کارکنان در سال قبل از 100 نفر بیشتر باشد، گزارش باید به صورت الکترونیکی ارائه شود.

حسابداری مالیات حمل و نقل در سال 2016

محاسبات مالیات حمل و نقل باید در اعتبار حساب 68 "محاسبات مالیات و هزینه ها" منعکس شود. یک حساب فرعی جداگانه برای حساب 68 باز کنید. به عنوان مثال، "محاسبات مالیات حمل و نقل".

هنگام محاسبه و پرداخت مالیات حمل و نقل یا پیش پرداخت، موارد زیر را انجام دهید:

بدهی 20 (23، 25، 26، 44...) اعتبار 68 زیر حساب "محاسبات مالیات حمل و نقل"

- مالیات حمل و نقل / پیش پرداخت برای مالیات حمل و نقل تعلق گرفته است.

بدهی 68 حساب فرعی «محاسبات مالیات حمل و نقل» اعتبار 51

– مالیات حمل و نقل/پیش پرداخت مالیات حمل و نقل پرداخت شده است.