رسالة لتوضيح حالة الدفع. كيف يمكنني تقديم توضيحات في حال وجود خطأ في أمر الدفع؟ طلب توضيح الدفع. KBK

أمر الدفع هو مستند دفع له نموذج موحد (0401060). وافق الملحق رقم 2 لأمر وزارة المالية في الاتحاد الروسي بتاريخ 12 نوفمبر 2013 رقم 107 ن على قواعد ملء النموذج. من المهم بشكل خاص ملء استمارة الدفع بشكل صحيح عند تحويل الضرائب والاشتراكات. إذا حدث خطأ مع ذلك، ففي عدد من الحالات، يحق لدافع الضرائب تقديم طلب إلى مكتب الضرائب لتوضيح الدفع (البند 7 من المادة 45 من قانون الضرائب للاتحاد الروسي).

لماذا لا يكون من الممكن دائمًا الحصول على خطاب توضيحي إلى دائرة الضرائب الفيدرالية؟ يمنح المشرع الدافع هذه الفرصة فقط في الحالات التي يتم فيها استلام الدفعة في نظام ميزانية الاتحاد الروسي إلى الحساب المناسب للخزانة الفيدرالية، على الرغم من الخطأ المطبعي. اتضح أنه إذا تم الإشارة بشكل صحيح إلى بنك المستلم ورقم حساب الخزانة الفيدرالية، وكان الخطأ المطبعي موجودًا في حقول أخرى لأمر الدفع، فمن الممكن تمامًا تصحيح البيانات الخاطئة باستخدام تطبيق مقدم إلى مكتب الضرائب للتوضيح الدفع.

وبالتالي فإن أخطر التفاصيل هي:

- اسم البنك المستلم؛

- رقم حساب الخزانة الروسية.

مهم! لا يمكن تصحيح الأخطاء فيها.

مميزات تقديم طلب إلى مكتب الضرائب لتوضيح الدفع

ندرج الفروق الدقيقة في تقديم طلب للتوضيح:

- لكل أمر دفع غير صحيح، يتم إعداد طلب منفصل، ولكن في نسختين.

- كلما أسرعت المنظمة في تصحيح عدم الدقة في الدفع، قل احتمال حدوث نزاعات أخرى مع السلطات الضريبية.

- لا يمكن العثور على الموعد النهائي لمفتشية الضرائب لاتخاذ قرار بشأن طلب التوضيح في قانون الضرائب. ومن الناحية العملية، تتخذ السلطات الضريبية قرارًا بتوضيح الدفع خلال 5-10 أيام بعد استلام الطلب، وإبلاغ دافعي الضرائب بذلك خلال 5 أيام.

- يمكن لدافعي الضرائب تقديم طلب مباشرة إلى دائرة الضرائب الفيدرالية. وفي هذه الحالة يتم تسليم النسخة الثانية لمقدم الطلب مع الطابع الضريبي. من الممكن أيضًا إرسال خطاب عبر البريد أو من خلال مشغل التقارير الإلكترونية.

لقد اخترنا لك خدمات تقارير إلكترونية ممتازة!

لا تعرف حقوقك؟

كيف يبدو طلب توضيح الدفع (عينة)

سيتعين عليك توضيح الدفع بأي شكل من الأشكال، حيث لا يوجد شكل منظم. ولكن، وفقا للفقرة 7 من الفن. 45 من قانون الضرائب للاتحاد الروسي، يلزم إرفاق أمر دفع صحيح ومصدق حسب الأصول من قبل البنك.

عادةً ما يكون لطلب توضيح الدفع إلى دائرة الضرائب الفيدرالية هيكل تمليه قواعد إدارة المستندات.

التعليمات الأساسية:

- يحتوي الرأس على معلومات حول الشركة مقدمة الطلب ومكتب الضرائب الذي يتم تقديم الطلب إليه.

- يلي عنوان الرسالة. قد تختلف الصياغة. على سبيل المثال، "طلب توضيح دفع الضريبة".

- وفقًا لمعايير المنظمة، يتم تحديد التاريخ ورقم الوثيقة الأصلية.

- يحتوي نص الرسالة على معلومات حول الخطأ (في أمر الدفع، ما هي الأخطاء المطبعية)، بالإضافة إلى طلب لتوضيح الدفع واعتبار تفاصيل أمر الدفع الجديد صحيحة.

- يضع الرئيس توقيعًا مصدقًا بختم المنظمة (إن وجد).

يمكنك تنزيل نموذج طلب لتوضيح الدفع لمكتب الضرائب باستخدام الرابط أدناه:

إذا ارتكبت المنظمة خطأ غير جسيم في مستند الدفع وتم استيفاء الالتزام بدفع الضريبة، فإن تقديم طلب إلى مكتب الضرائب لتوضيح الدفع سيساعد في تصحيح الوضع. يتم تقديم الطلب في شكل حر. يمكنك استخدام النموذج المقدم في هذه المقالة.

تعد الرسالة الموجهة إلى مكتب الضرائب لتوضيح الدفع نموذجًا متخصصًا للاتصال بخدمة الضرائب الفيدرالية لطلب تصحيح التفاصيل غير الصحيحة في مستند الدفع. سنخبرك في هذه المقالة بالحالات التي يمكنك فيها تصحيح عدم الدقة في أمر الدفع، وكذلك كيفية القيام بذلك بشكل صحيح.

ما هي الأخطاء التي يمكن تصحيحها؟

غالبًا ما يؤدي تنوع الضرائب والرسوم المالية إلى قيام دافعي الضرائب بارتكاب أخطاء مطبعية في مستندات الدفع. إذا لم يتم تصحيح الخطأ، فقد يتم فقدان الدفع، وسوف تعترف السلطات الضريبية بالدين وتطبق العقوبات.

إذا تم تحديد عدم دقة قبل تنفيذ مستند الدفع من قبل البنك أو سلطات الخزانة الفيدرالية، فيمكن استرجاع أمر الدفع. ولكن ماذا تفعل إذا تم بالفعل ترحيل أمر الدفع (PO) وتم خصم الأموال من الحساب الجاري لصالح خدمة الضرائب الفيدرالية.

يمكنك تصحيح أمر دفع اعتباراً من 01/01/2019 بسبب أي أخطاء ولكن بشروط ثلاثة:

- لم تنته فترة التقادم، أي أنه لم تمر ثلاث سنوات بعد منذ إجراء التحويلات إلى دائرة الضرائب الفيدرالية.

- تم إضافة الأموال إلى الميزانية، أي أنها ذهبت إلى الحساب الشخصي للخزانة الفيدرالية.

- عند تعديل الدفع، لا يتم إنشاء أي متأخرات لالتزام ضريبي محدد.

في هذه الحالة، سيتعين عليك إعداد عينة: تقديم طلب إلى مكتب الضرائب لتوضيح الدفع. ومع ذلك، لا يمكن تصحيح جميع الأخطاء. دعونا نحدد الشروط الأساسية.

من المستحيل تصحيح PP لمساهمات التأمين في دائرة الضرائب الفيدرالية، وكذلك لمساهمات الإصابات في صندوق التأمين الاجتماعي، إذا:

- لم يتم استلام الأموال إلى الحساب المناسب للخزانة الفيدرالية، أي أنه تم ملء الحقلين 13 و17 (حساب البنك والمستفيد) بشكل غير صحيح في أمر الدفع؛

- حدث خطأ في KBK (تم الإشارة إلى الأرقام الثلاثة الأولى من رمز تصنيف الميزانية بشكل غير صحيح) في الحقل 104؛

- تم إيداع دفع المساهمة في تأمين التقاعد الإلزامي في حساب التقاعد الفردي للموظف (الشخص المؤمن عليه)، أي أنه لا يمكن توضيح المساهمات المقيدة بالفعل (البند 9 فن. 45 قانون الضرائب للاتحاد الروسي).

وفي حالات أخرى، يمكن لدافعي الضرائب تصحيح أي أخطاء وعدم دقة في المجالات التالية من PP:

كيفية إصلاح الخطأ

لا توجد عينة موحدة - توضيح الدفع لمكتب الضرائب. لذلك، سيتعين عليك إعداد استئناف مكتوب بأي شكل من الأشكال.

إذا كانت الشركة قد وافقت على ترويسة الرسالة، فيمكن كتابة الرسالة عليها. اتبع القواعد الأساسية للمراسلات التجارية عند إعداد الاستئناف الخاص بك. يجب أن يحتوي نموذج طلب توضيح الدفع لمكتب الضرائب على التفاصيل التالية:

- التاريخ والرقم والمبلغ لأمر الدفع الذي تم فيه تحديد عدم الدقة.

- أدخل الغرض من الدفع لأمر الدفع غير الصحيح.

- أشر إلى الحقل الذي يوجد به خطأ مطبعي أو خطأ أو أشر إلى قيمة السمة غير الصحيحة.

- ثم اكتب القيمة الصحيحة لهذه السمة.

إلى نموذج الطلب المكتمل لتوضيح الدفع لمكتب الضرائب، قم بإرفاق نسخة من أمر الدفع الذي تم فيه تحديد معلومات غير صحيحة.

إذا قام ممثلو دائرة الضرائب الفيدرالية بتقييم العقوبات بسبب خطأ في الدفع، فقد يتم إلغاؤها. بعد مراجعة طلبك، يجب على مسؤولي الضرائب أن يقرروا ما إذا كانوا يريدون توضيح الدفع أم لا. إذا كان القرار إيجابيا، فسيتم إلغاء الغرامات المستحقة (البند 7 فن. 45 قانون الضرائب للاتحاد الروسي، البند 12 الفن. 26.1 من القانون رقم 125-FZ، البند 11 من الفن. 18 من القانون رقم 212-FZ بصيغته المعدلة، ساري المفعول حتى 01/01/2017، خطاب دائرة الضرائب الفيدرالية رقم ZN-4-22/10626a، صندوق المعاشات التقاعدية للاتحاد الروسي رقم NP-30-26/ 8158 تاريخ 06/06/2017).

نموذج طلب لتوضيح الدفع لمصلحة الضرائب لعام 2019

بعد أن قمنا بتجميع عينة - رسالة إلى مكتب الضرائب حول توضيح الدفع، سننتقل إلى نوع آخر من المراسلات التجارية: ليس مع دائرة الضرائب الفيدرالية، ولكن مع صندوق التأمين الاجتماعي.

تصحيح الأخطاء في مدفوعات الخدمة الثابتة الساتلية

لتصحيح عدم الدقة في نموذج الدفع لدفع اشتراكات الإصابات، سيتعين عليك استخدام تنسيق طلب مختلف.

يمكن توضيح معظم الأخطاء في المدفوعات من خلال تقديم طلب لتوضيح الدفع. على سبيل المثال، TIN، KPP، OKTMO. ولكن هناك مجالان لا يمكن توضيح المعلومات فيهما. ما يجب فعله في هذه الحالات وكيفية ملء طلب توضيح الدفع في عام 2019 - اقرأ في هذا المقال.

انتباه! ستساعدك المستندات التالية في معالجة المدفوعات دون أخطاء:

من الملائم العمل مع المستندات بتنسيق . إنها مناسبة للمؤسسات ورجال الأعمال الأفراد. سيقوم البرنامج تلقائيًا بإنشاء وطباعة جميع البيانات الأولية الضرورية. ويتضمن أيضًا تحميل المعاملات إلى 1C، والإنشاء التلقائي لأي تقارير، وغير ذلك الكثير.

ما هي الأخطاء في أمر الدفع التي يمكن تصحيحها عن طريق توضيح الدفع؟

يمكن تصحيح الأخطاء في التعليمات، ولكن ليس كلها. سنعرض في الجدول البيانات التي يمكن توضيحها وتلك التي لا يمكن توضيحها.

طاولة. ما هي الأخطاء في الدفع التي يمكن توضيحها

لا يمكن تصحيح خطأين فقط في المستند. هذا رقم خزانة غير صحيح واسم البنك المستفيد. ولذلك، سيتعين على الشركة إعادة تقديم الدفعة إلى الميزانية وإعادة التحويل الخاطئ عند تقديم الطلب.

إذا حدثت أخطاء في KBK أو INN أو KPP الخاص بالمستلم، فسترسل السلطات الضريبية أولاً إخطارًا إلى الخزانة. وبناء على نتائج رد القسم سيتم إبلاغ الشركة بنتائج التوضيحات. في المجموع، يتم منحهم 10 أيام عمل لهذا الغرض.

في أغلب الأحيان، تحدث أخطاء في KBK. وهذا أمر مفهوم تماما. بعد كل شيء، حتى الخطأ المطبعي في رقم واحد هو بالفعل تفاصيل غير موثوقة. على سبيل المثال، بدلاً من KBK للمساهمات، قاموا بتخفيض ضريبة الدخل الشخصي - 182 1 01 02010 01 1000 110 . إذن هذا صحيح، أدخل الرمز - 182 1 02 02010 06 1000 160 .

ترتكب الشركات أيضًا أخطاء في رقم التعريف الضريبي (TIN/KPP) للدافع ومتلقي الأموال، والحالة في الحقل 101، والغرض من الدفع، وما إلى ذلك. ويمكن تصحيح هذه العيوب، وقد أبلغت دائرة الضرائب الفيدرالية وصندوق المعاشات التقاعدية عن ذلك في رسالة مشتركة بتاريخ 06.06.2019 .2017 رقم 3N-4-22/10626a/NP-30-26/8158.

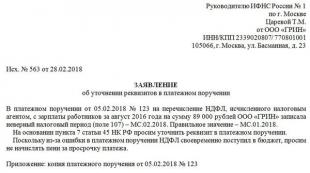

توضيح الدفع في عام 2019: عينة

بسبب وجود خطأ في قسيمة الدفع، يقع الدفع ضمن فئة "غير موضحة"، مما يعني أنه سيكون هناك متأخرات على البطاقة وسيتم فرض غرامات. إذا كان من الممكن تصحيح الخطأ، فأرسل طلب توضيح الدفع في أقرب وقت ممكن. الخوارزمية هي على النحو التالي.

الخطوة 1. أكمل طلب توضيح الدفع.لا يوجد شكل رسمي للوثيقة، لذا يمكنك كتابتها بشكل تعسفي. في الرأس، اكتب تفاصيل الشركة: الاسم، INN، OGRN، العنوان ورقم الهاتف حتى يتمكن المفتشون من الاتصال بك. بعد ذلك، على الحافة اليمنى من الرسالة، قم بالإشارة إلى تفاصيل الفحص الذي ستقدم فيه طلبك. في هذه الحالة يكفي كتابة: الاسم والاسم الكامل. رئيس دائرة الضرائب الفيدرالية.

ضع عنوان المستند في المركز. على سبيل المثال، "طلب توضيح الدفع". وعندها فقط، أدناه في النص، اشرح بالتفصيل الخطأ الذي ارتكبته الشركة وكيف سيتم تسجيل التفاصيل بشكل صحيح.

الخطوة 2. تقديم طلب إلى المفتشية.بل إنني مهتم في القراءة أكثر:

- تقديم المستند شخصيًا إلى دائرة الضرائب الفيدرالية؛

– إرسال الوثيقة عن طريق البريد.

- عن طريق البريد المسجل مع إشعار بالوصول؛

- عبر الانترنت.

يمكن للشركة اختيار أي طريقة لإرسال الرسالة، ولا توجد قيود في الكود. الشيء الوحيد هو أنه عند إرسال مستند عبر الإنترنت، قم بتوقيعه بتوقيع رقمي إلكتروني. ثم سيتم اعتبار الملف موثوقًا به.

يجب على الشركة تسجيل جميع الرسائل الصادرة في مجلة، وطلب توضيح الدفع ليس استثناءً. لذلك، قم بتعيين رقم تسلسلي وتاريخ للمستند عند إرسال المستند إلى المفتشين. ثم تعكس التفاصيل في المجلة.

الخطوة 3. التحقق من بطاقة تسوية الميزانية . ويجب على المفتشين الرد على الطلب خلال 5 أيام عمل. علاوة على ذلك، إذا كان قرارهم إيجابيا، فسوف يلغيون العقوبة في التاريخ الذي أرسلت فيه الدفعة بالفعل (البند 7 من المادة 45 من قانون الضرائب للاتحاد الروسي). ولكن إذا كانت لدى المراقبين أسئلة، فسوف يطلبون التوفيق بين الحسابات وتفسيرات إضافية. لذلك، قد يستغرق إجراء توضيح الدفع وقتًا طويلاً.

يمكن للشركة طلب المصالحة في أي وقت. للقيام بذلك، قم بتقديم طلب تعسفي إلى دائرة الضرائب الفيدرالية مع طلب تقديم شهادة التسويات مع الميزانية. يمكنك تقديم طلبك على الورق، ولكن من الأسرع القيام بذلك من خلال مشغل ED أو حسابك الشخصي على الموقع الإلكتروني لخدمة الضرائب الفيدرالية.

كيفية تعبئة أمر الدفع في البرامج المحاسبية

التعليمات - كيفية ملء نموذج الدفع في Bukhsoft Online و1C: Enterprise وKontur.Accounting.

بوكسوفت اون لاين

1. انتقل إلى وحدة "المحاسبة" وحدد قسم "الخدمة/حساباتنا". انقر فوق "تغيير" وأدخل تفاصيل البنك الخاص بك. بعد ذلك، انقر فوق الزر "الأساسي".

2. لكي يعكس أمر الدفع تفاصيل بنك المستلم، تحتاج إلى إضافة بنك في دليل الأطراف المقابلة، في علامة التبويب "الحسابات الجارية"، ثم ضع المؤشر على السطر مع البنك وانقر فوق الزر "الرئيسي".

3. في قسم "المحاسبة"، انتقل إلى "البنك". في نافذة الاختيار، حدد البنك الذي تريد إرسال الدفعة إليه. حدد فترة وانقر فوق "إضافة". املأ النموذج الذي يفتح. يحفظ.

1ج: المؤسسة

1. اذهب إلى القائمة: البنك ومكتب النقد / البنك / أوامر الدفع.

2. الضغط على "إنشاء"، واختيار نوع المعاملة "دفع الضريبة".

3. قم بتعبئة كافة التفاصيل اللازمة باستخدام الارتباطات التشعبية الموجودة في مستند "أمر الدفع".

4. احفظ المستند باستخدام الزر "حفظ".

5. لإخراج المستند بتنسيق مطبوع، انقر فوق "أمر الدفع".

كونتور.المحاسبة

1. ابدأ بإنشاء مستندات الدفع من صفحة "المتطلبات". ص اتبع الرابط "الدفع".

2. أدخل تفاصيل البنك الخاص بك ومبلغ الدفع. يمكن تصحيح مبلغ الدفع. يمكنك تحديد نوع الدفع، ويتم توزيع البيانات المتبقية تلقائيًا في الحقول المناسبة لمستندات الدفع. بالإضافة إلى أمر الدفع القياسي، ستتمكن من إنشاء إيصالات ستقوم بتحويل الأموال من خلالها إلى بنك روسيا خلال زيارة شخصية.

3. يمكن حفظ قسيمة دفع الضريبة النهائية بصيغة word ومن ثم طباعتها ودفعها في البنك. يمكنك أيضًا إنشاء ملف نصي خاص وتحميله إلى البنك الذي تتعامل معه عبر الإنترنت.

يمكنك توضيح مدفوعاتك الضريبية وفقًا للقواعد المنصوص عليها في المادة. 45 من قانون الضرائب للاتحاد الروسي. ومن ثم فإن هذه القاعدة تنص على أنه إذا اكتشف دافع الضريبة وجود خطأ في تنفيذ أمر تحويل الضريبة، وهو ما لا يترتب عليه عدم عدم تحويل هذه الضريبة إلى الميزانية، فيحق له أن يتقدم إلى مصلحة الضرائب في مكان تسجيله طلب عن الخطأ مع إرفاق المستندات التي تؤكد دفعه للضريبة المحددة وتحويلها إلى الحساب المناسب للخزانة الاتحادية مع طلب توضيح أساس ونوع وهوية الدفع والضريبة الفترة أو حالة الدافع.

اعتبارًا من 12/01/2017، يدخل الإجراء الخاص بعمل السلطات الضريبية ذات المدفوعات غير الواضحة (المشار إليه فيما يلي باسم الإجراء) حيز التنفيذ.وفي هذا الصدد، نقترح في المقالة النظر في آلية التفاعل بين دائرة الضرائب الفيدرالية ودافعي الضرائب في حالة اكتشاف أخطاء في أمر الدفع لتحويل الضرائب إلى الميزانية.

وفقا لل البند 1 الفن. 45 قانون الضرائب للاتحاد الروسييلتزم دافعو الضرائب (بما في ذلك الكيانات القانونية وأصحاب المشاريع الفردية) بالوفاء بشكل مستقل بالتزامهم بدفع الضرائب، ما لم ينص قانون الضرائب في الاتحاد الروسي على خلاف ذلك، خلال الفترة التي يحددها القانون. إن الفشل في الوفاء (الوفاء غير السليم) بالالتزام بدفع الضريبة هو الأساس الذي تقوم به مصلحة الضرائب لإرسال طلب لدفع الضريبة إليه.

بشأن الوفاء وعدم الوفاء بالالتزام بدفع الضريبة

يجب على دافعي الضرائب إعداد وثائق التسوية لتحويل الضرائب (الرسوم) والمدفوعات الأخرى إلى نظام ميزانية الاتحاد الروسي وفقًا لأمر وزارة المالية الروسية بتاريخ 12 نوفمبر 2013 رقم 107 ن "عند الموافقة على قواعد الإشارة إلى المعلومات في تفاصيل أوامر تحويل الأموال لدفع المدفوعات إلى نظام ميزانية الاتحاد الروسي" (فيما يلي - القواعد رقم 107 ن).وفق ص. 1 البند 3 الفن. 45 قانون الضرائب للاتحاد الروسيواجب دفع الضريبة يعتبر مستوفيا من لحظة تقديم أمر إلى البنك بتحويل الأموال إلى الميزانية إلى الحساب المناسب للخزانة الفيدرالية من الحساب البنكي لدافعي الضرائب إذا كان هناك رصيد نقدي كافٍ عليه في يوم الدفع.

بفضل البند 7 الفن. 45 قانون الضرائب للاتحاد الروسييتم ملء أمر تحويل الضريبة وفقًا للقواعد المقررة اللائحة التنفيذية لقواعد تحويل الأموال.

البند الفرعي 4 من البند 4 من الفن. 45 قانون الضرائب للاتحاد الروسيوقد تم إنشاء عدد من الحالات عندما يكون الالتزام بدفع الضريبة لا يعتبر مستوفيا . وتشمل هذه، على وجه الخصوص، الإشارة غير الصحيحة من قبل المكلف في أمر تحويل مبلغ الضريبة:

أرقام حسابات الخزانة الفيدرالية؛

اسم البنك المتلقي مما أدى إلى عدم تحويل هذا المبلغ إلى الموازنة.

علاوة على ذلك، إذا كان أمر الدفع يشير بشكل غير صحيح إلى BCC أو حالة دافع الضريبة، فإن هذا ليس أساسًا للاعتراف بالالتزام بدفع الضريبة على أنه غير مستوفٍ (الحروف وزارة المالية الروسية بتاريخ 19 يناير 2017 رقم 03‑02 ‑07/1/2145 , دائرة الضرائب الفيدرالية في روسيا بتاريخ 10 أكتوبر 2016 رقم SA-4-7/19125@).

وبالتالي، إذا لم يؤد خطأ المكلف إلى عدم سداد الضريبة، فيحق له توضيح سداده. تم تحديد الإجراء الخاص بتوضيح الدفع غير الواضح في البند 7 الفن. 45 قانون الضرائب للاتحاد الروسي.

كيف تتعامل السلطات الضريبية مع المدفوعات غير المسددة؟

تشمل المدفوعات غير المبررة ما يلي:المدفوعات المستندة إلى مستندات التسوية التي لم يتم الإشارة إلى المعلومات الخاصة بها في المجالات (المشار إليها بشكل غير صحيح) من قبل دافعي الضرائب (أو من قبل البنك عند إنشاء مستند دفع إلكتروني)؛

المدفوعات التي لا يمكن تحديدها بوضوح للانعكاس في موارد المعلومات للسلطات الضريبية.

يتم جمع كافة المعلومات حول التعامل مع المدفوعات المستحقة في كشف الإيصالات المستحقة. في ذلك، تعكس السلطات الضريبية:

المدفوعات التي تنسبها الخزانة إلى غرفة التجارة المركزية المناسبة لحساب الإيصالات غير المحددة؛

المدفوعات التي تتم معالجتها من قبل دافعي الضرائب في انتهاك القاعدة رقم 107 نمما أدى إلى استحالة عكسها في بطاقات التسويات مع الميزانية أو موارد المعلومات الخاصة بالسلطات الضريبية، والتي تسجل الإيرادات المقابلة؛

المدفوعات التي لا يمكن تصنيفها بوضوح لتظهر في بطاقات دافعي ضرائب محددين؛

المدفوعات التي لا يملك دافعو الضرائب بطاقات دفع الميزانية مفتوحة لها.

هل تريد توضيح دفعتك؟ أبلغ عن هذا إلى دائرة الضرائب الفيدرالية!

البند 7 من الفن. 45 قانون الضرائب للاتحاد الروسيضبط: عند الكشف دافعي الضرائب أخطاء في تنفيذ أمر تحويل الضريبة، والتي لم يترتب عليها (!) عدم تحويل هذه الضريبة إلى الميزانية، وله الحق في تقديم بيان بالخطأ إلى المفتشية في مكان تسجيله .يجب أن تحتوي الوثيقة المقدمة إلى السلطات الضريبية على طلب لتوضيح أساس ونوع وأصل الدفع أو الفترة الضريبية أو حالة الدافع. يجب إرفاق المستندات التي تؤكد الدفع بالطلب.

ردود الفعل من السلطات الضريبية

قد تنشأ أيضًا الحاجة إلى توضيح الدفع (من حيث توضيح تفاصيل مستند الدفع) من أجل عكس المعلومات المتعلقة به بشكل صحيح في موارد دائرة الضرائب الفيدرالية مصلحة الضرائب . وفي هذه الحالة، ستقوم المفتشية نفسها بإبلاغ دافعي الضرائب بذلك.ويرد نموذج رسالة المعلومات المقابلة في التذييل 2 ل طلب. في الرسالة، سيشير المراقبون إلى أن أمر تحويل الضريبة صدر بالمخالفة لما هو مقرر القواعد رقم 107 نالمتطلبات، وسيتم تسمية المخالفة المحددة التي ارتكبها المكلف. قد تكون الانتهاكات ذات الطبيعة التالية:

غياب أو الإشارة إلى رمز KBK وOKTMO غير الموجود (غير الصحيح)؛

لم تتم الإشارة إلى رقم التعريف الضريبي (TIN) الخاص بالدافع (تم الإشارة إليه بشكل غير صحيح)؛

رقم التعريف الضريبي (TIN) لا يتطابق مع اسم الدافع؛

غياب أو الإشارة غير الصحيحة إلى نقطة التفتيش الخاصة بالدافع؛

الإشارة إلى رقم التعريف الضريبي (TIN) غير الموجود (غير الصحيح) للمستلم؛

غائب، تم تحديد نقطة تفتيش مستلم غير موجودة (غير صحيحة)؛

أن يكون دافع الضريبة غير مسجل لدى مصلحة الضرائب؛

يتم دفع الضرائب لصالح أطراف ثالثة؛

الغياب أو الإشارة غير الصحيحة إلى أساس الدفع أو رقم حساب المستلم واسمه؛

عدم وجود بطاقة دفع مفتوحة مع موازنة المكلف؛

غياب أو إشارة غير صحيحة لحالة الدافع والفترة الضريبية.

بعد تلقي رسالة إعلامية حول ضرورة توضيح تفاصيل أمر تحويل الضريبة، يقدم الدافع إلى المفتشية بياناً حول الحاجة إلى هذا التوضيح.

عندما تتلقى المصلحة الضريبية طلبًا من دافع الضريبة لتوضيح نوع وطبيعة الدفع، تتخذ المصلحة القرار المناسب خلال 10 أيام عمل من تاريخ استلام الطلب المذكور (تمت الموافقة على نموذج الطلب) بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 29 ديسمبر 2016 رقم ММV-7-1/731@).

لمعلوماتكبناءً على اقتراح أحد الطرفين (المفتشية أو دافع الضرائب)، يمكن إجراء تسوية مشتركة للضرائب التي يدفعها دافع الضرائب.إذا نشأ خطأ في مستند الدفع بسبب خطأ البنك عند إنشاء مستند دفع إلكتروني، يحق لمصلحة الضرائب، بعد تسوية التسويات مع الدافع، تقديم طلب إلى هذه المؤسسة الائتمانية للحصول على نسخة مستند الدفع الذي يحرره الدافع على الورق.

يتم تنظيم إجراءات إجراء التسوية بموجب البند 3 من أمر دائرة الضرائب الفيدرالية في روسيا بتاريخ 09.09.2005 رقم SAE-3-01/444@ "عند الموافقة على اللوائح التنظيمية لتنظيم العمل مع دافعي الضرائب ودافعي الرسوم، "مساهمات التأمين لتأمين التقاعد الإلزامي ووكلاء الضرائب."

نتيجة التفاعل مع INFS بخصوص المدفوعات غير الواضحة

بناءً على طلب دافع الضرائب وإجراء التسوية المشتركة للحسابات (إذا تم تنفيذها)، تتخذ هيئة التفتيش قرارًا بتوضيح الدفع في يوم الدفع الفعلي ضريبة في هذه الحالة، تقوم مصلحة الضرائب بإعادة حساب الغرامات المستحقة على مبلغ الضريبة للفترة من تاريخ دفعها الفعلي إلى الميزانية حتى اليوم الذي تتخذ فيه مفتشية دائرة الضرائب الفيدرالية قرارًا بتوضيح الدفع.ويتم إخطار المكلف بقرار توضيح السداد خلال خمسة أيام من صدور القرار.

توضيح تفاصيل سداد أقساط التأمين

يشبه الإجراء الخاص بتوضيح مستندات الدفع لأقساط التأمين الأنشطة التي تقوم بها هيئة التفتيش لتوضيح مدفوعات الضرائب. ومع ذلك، إذا تم اكتشاف أخطاء في وثائقهم، فيجب على دافعي الضرائب الاسترشاد بما يلي.أولاً ، لا يتم توضيح التفاصيل في وثائق التسوية لدفع أقساط التأمين إذا تم تسجيل معلومات حول هذا المبلغ في الحساب الشخصي الفردي للشخص المؤمن عليه. وهذا منصوص عليه في البند 9 الفن. 45 قانون الضرائب للاتحاد الروسي.

ثانيًا ، يعتمد إجراء تحديد التفاصيل في مستندات الدفع على تاريخ الدفع.

إذا تم الدفع لفترات التسوية (الإبلاغ) التي انتهت صلاحيتها حتى 01/01/2017 ، الأموال التي تم استلامها من قبل صندوق المعاشات التقاعدية (قبل نقل إدارة أقساط التأمين إلى دائرة الضرائب الفيدرالية) ، فيجب تقديم طلب لتوضيح التفاصيل إلى فرع صندوق المعاشات التقاعدية.

سيقوم صندوق المعاشات التقاعدية الروسي بمراجعته في غضون خمسة أيام عمل ويتخذ القرار المناسب، والذي سيتم إرساله إلى دائرة الضرائب الفيدرالية. وبالتزامن مع هذا القرار، يتم أيضًا تحويل مبلغ الغرامات الخاضعة للتخفيض أو الاستحقاق الإضافي والمعاد احتسابها اعتبارًا من 01/01/2017. بناءً على المعلومات الواردة من صندوق المعاشات التقاعدية الروسي، ستعكس السلطات الضريبية القرار ومبلغ العقوبة في الحساب الشخصي للدافع.

إذا وصلت الأموال بعد 01/01/2017 ، فيجب تقديم الطلب إلى مكتب الضرائب. في هذه الحالة، يرسل المراقبون طلبًا إلى صندوق المعاشات التقاعدية للاتحاد الروسي، مع إرفاق نسخ من طلب الدافع ووثيقة الدفع.

سيقوم صندوق المعاشات التقاعدية الروسي بمراجعة الطلب في غضون خمسة أيام عمل وإرسال رسالة إلى هيئة التفتيش حول إمكانية (أو عدم وجود) اتخاذ التدابير المناسبة لتوضيح التفاصيل. وبناء على هذه الرسالة، ستقرر INFS توضيح الدفع. في هذه الحالة، سيتم إعادة حساب العقوبات من قبل السلطات الضريبية بطريقة آلية اعتبارًا من تاريخ الدفع الفعلي.

يمنح التشريع الضريبي دافعي الضرائب الحق في توضيح مدفوعاتهم الضريبية الخاطئة (وكذلك مدفوعات أقساط التأمين) مع دائرة الضرائب الفيدرالية، مع وضع شرط واحد: يجب أن يكون هناك خطأ في تنفيذ مستند الدفع لتحويل الضريبة (مساهمات التأمين). لا يؤدي إلى عدم تحويل الأموال إلى الميزانية.

اعتبارا من 12/01/2017 أمر وزارة المالية الروسية بتاريخ 25 يوليو 2017 رقم MMВ-7-22/579@، الذي وافق على الإجراء الذي تتبعه السلطات الضريبية للعمل مع المدفوعات غير الواضحة. اعتبارًا من هذا التاريخ، سيتم توجيه المراقبين في تعاملهم مع دافعي الضرائب بأحكام هذه الوثيقة.

بالإضافة إلى ذلك، ومن أجل ملء مستندات الدفع بشكل صحيح، تخطط دائرة الضرائب الفيدرالية للقيام بعمل واسع النطاق لإبلاغ دافعي الضرائب بقيم التفاصيل المطلوبة لملء حقول مستندات الدفع عن طريق نشر المعلومات ذات الصلة على يقف في السلطات الضريبية الإقليمية. يمكن الحصول على معلومات حول تفاصيل حسابات الخزانة الفيدرالية ذات الصلة من دائرة الضرائب الفيدرالية وعند التسجيل ( البند 6 الفن. 32 قانون الضرائب للاتحاد الروسي). نذكرك أيضًا أنه يمكنك العثور على الموقع الإلكتروني للدائرة العليا للضرائب على أي تفاصيل ضرورية لملء مستندات الدفع.

غالبًا ما يواجه كل من دافعي السلع أو الخدمات ومتلقي المدفوعات مواقف يتم فيها الإشارة إلى غرض الدفع بشكل غير صحيح، وبالتالي من الضروري توضيح ذلك في رسالة إلى الطرف المقابل والبنك وفقًا لعينة معينة. تعرف على كيفية كتابة مثل هذه الرسالة والفروق الدقيقة الأخرى بشكل صحيح الآن.

لا يوجد شكل معتمد، لذلك وفقا للقواعد العامة يتم تقديمه بأي شكل من الأشكال. يجب عليك الانطلاق من التقاليد الراسخة لممارسة الأعمال التجارية والالتزام بالتوصيات التالية:

- أولاً، يُشار إلى الاسم الكامل للشركة في المركز (على سبيل المثال، شركة Cherry Limited Liability Company).

- في أعلى اليمين يوجد اسم وعنوان البنك الذي تم إرسال الرسالة إليه.

- بعد ذلك، اكتب الاسم الذي يجب أن يحتوي على عبارة "حول توضيح الغرض من الدفع".

- بعد ذلك، يتم وصف الظروف بشكل موجز، مع تقديم كافة تفاصيل المستند الذي حدث فيه الخطأ، بالإضافة إلى وصف تفصيلي لتفاصيل الحساب البنكي.

- ثم، على وجه التحديد، بمساعدة الاقتباس، يقومون بتسجيل الخطأ وأيضًا، من خلال الاقتباس، يشيرون إلى الإدخال الذي يجب اعتباره صحيحًا.

- في النهاية، تتم الإشارة إلى الإضافات - كقاعدة عامة، هذا هو أمر الدفع الذي تم تنفيذه عن طريق الخطأ ونموذج خطاب من المستلم الذي يوافق على أن الدفع يحتاج إلى توضيح (تصحيح).

- في النهاية - المواقف والتوقيعات ونصوص توقيعات الأشخاص المسؤولين (كقاعدة عامة، هذا هو مدير أو رئيس الفرع، وكذلك كبير المحاسبين).

فيما يلي مثال على مستند يمكنك استخدامه كدليل.

في معظم الحالات، تستخدم المنظمات الطباعة في عملها. ولذلك، قد تبدو العينة مثل هذا.

وصف الإجراء

لا يوجد مثل هذا الإجراء في القوانين التشريعية والوثائق المعيارية الأخرى - ولا يتم توفير إمكانية التوضيح رسميًا. ومع ذلك، في الممارسة العملية، هذه الظاهرة شائعة جدا، لأن الانتهاك في مستند الدفع ليس بالغ الأهمية بشكل خاص، وكقاعدة عامة، يتم حل الوضع بكل بساطة.

بشكل عام، تسلسل الإجراءات هو كما يلي:

- تحتاج أولاً إلى الاتصال بالطرف الآخر الذي ارتكب الخطأ.

- ثم قم بإخطار البنك بإرسال مراسلة له حسب النموذج الموضح أعلاه (أو النموذج الخاص بك).

- بعد ذلك، يجب أن تتلقى ردًا كتابيًا من البنك، مرفقًا بأمر الدفع. يتلقى الطرف الثاني أيضًا نفس الإجابة، مما يؤدي أيضًا إلى حفظ المستند في حالة وجود تدقيق محتمل أو نزاع قانوني.

ملحوظة. هذا الإجراء غير منصوص عليه في التشريع، لكن الممارسة القضائية في معظم الحالات تصف هذا الإجراء بالضبط. ولذلك فإن إخطار جميع الأطراف هو خطوة إلزامية.

إشعار للطرف الآخر

هناك خياران:

- إذا تلقت شركتك دفعة، فأنت بحاجة إلى الاتصال بالشخص الذي أرسل الأموال.

- إذا كنت المرسل بنفسك واكتشفت خطأ ما، فأنت بحاجة إلى إخطار المستلم بذلك.

الحالة الأولى

عندما تتلقى دفعة، لكن المستندات تشير إلى الغرض منها بشكل غير صحيح، فغالبًا ما ترتبط بمواقف التوريد (على سبيل المثال، عندما يتم إرسال دفعة مقدمة، ولكن التوريدات المكتملة بالفعل لم يتم دفع ثمنها بعد). ثم يكون لدى المتلقي سبب للاعتقاد بأن المدفوعات الجديدة يجب أن تلبي أولاً الطلبات السابقة (وكذلك الفوائد على الغرامات) وبعد ذلك فقط يمكن إضافة الدفعات المقدمة لعمليات التسليم المستقبلية.

ومع ذلك، من الناحية العملية، لا يمكن للشركة أن تقوم بشكل تعسفي، أي. تغيير الغرض من الدفع من جانب واحد. والحقيقة هي أن أموال الدافع هي ممتلكاته، والتي يتصرف فيها فقط وفقا لتقديره الخاص. وهذا يعني أن هناك طريقة واحدة فقط - للحصول على موافقته الكتابية على التوضيح، والتي ترسل خطابًا بشأنها باستخدام عينة تتطابق تمامًا مع الأمثلة المذكورة أعلاه.

ملحوظة. في كثير من الأحيان، تنص العقود على إمكانية تحديد الدفع بشكل مستقل والتغيير غير المصرح به لهذا المؤشر إذا لزم الأمر. ومع ذلك، تظهر الممارسة القضائية أن هذا الحكم غالبا ما يعتبر مخالفا للقانون المدني. ولكن إذا كان مبلغ التحويل أكبر من المتوقع، فيمكن تحويل الفرق لسداد الديون بشكل مستقل، دون طلب الموافقة.

الحالة الثانية

وفي الحالة عندما تكون أنت الدافع، ولكن لسبب ما ارتكبت خطأ، ستحتاج إلى تنفيذ إجراءين في وقت واحد:

- أولاً، يتم إرسال طلب كتابي لتنسيق هذا التغيير مع الطرف المقابل الذي استلم الأموال في حسابه.

- ثم يتعين عليك إرسال خطاب إلى البنك الذي تم من خلاله إجراء هذه المعاملة المالية.

إذا رفض البنك أو تجاهل

يحق للبنك رفض الطلب. علاوة على ذلك، فإن هذا الحق له ما يبرره تماما من وجهة نظر التشريع. يعتبر أن المؤسسة الائتمانية قد أوفت بالفعل بالتزامها عندما قامت بالتحويل إلى الحساب المحدد وتم إيداع الأموال بالفعل.

كقاعدة عامة، تكون البنوك مخلصة تمامًا لمثل هذا الخطأ وتقوم بتصحيحه عند الطلب الأول. ولكن حتى لو رفضت المنظمة القيام بذلك، فإن الشيء الأكثر أهمية هو التأكد من وصول الرسالة إلى البنك، وأنه يرفض. وبالتالي، فإن الحصول على رد مكتوب من ممثلي المؤسسة الائتمانية هو الغرض الرئيسي من كتابة خطاب توضيحي. إذا تجاهل البنك الطلب، فيجب عليك الحصول على رفض كتابي. وإذا رفضت مؤسسة ائتمانية قبول مستند، يتم إرساله بالبريد المسجل. يتم الاحتفاظ بإخطار التسليم حتى يتم حل الموقف بالكامل.

ملحوظة. وفي كل الأحوال، من المهم التحقق من أن البنك قد استجاب بالفعل للطلب وقام بإجراء التعديل المناسب. للقيام بذلك، يحق للشركة طلب كشف حساب - في معظم الحالات، يتم دفع هذا الإجراء (التكلفة وفقًا لتعريفات البنك).

الحجج في حالة النزاع

قد ينشأ النزاع ليس فقط بين شركتك والطرف المقابل، ولكن أيضًا فيما يتعلق بعمليات التدقيق الضريبي. في هذه الحالة، من الأفضل الاستعداد مسبقًا للدفاع عن موقفك، والذي يمكنك من أجله استخدام الحجج القانونية التالية:

- بادئ ذي بدء، عليك أن تذكر أن أمر الدفع يشير إلى وثائق الإبلاغ الصارمة، مما يعني أنه لا يسمح بأي تصحيحات فيه. وبناءً على ذلك، نظرًا لأن البنك قد قام بالفعل بتحويل الأموال، لم يكن هناك شيء يمكنك فعله سوى بدء الإجراء الخاص بتوضيح الغرض من الدفع.

- وبالمثل، لا يُسمح بأي تصحيح أو حذف في المستندات النقدية والمصرفية.

- لا يمكن للبنوك التدخل في الإجراء، لأنها مخولة فقط بتقديم التحويلات وأنواع أخرى من الخدمات المالية وفقًا للاتفاقية.

- ومن المستحيل أيضًا تجديد الالتزام الذي تم إنهاؤه. وهذا يعني أنه إذا كنت قد أرسلت بالفعل أموالاً لشراء سلع أو خدمات مشتراة، فإن الالتزام بالدفع يتوقف رسميًا. وبعد ذلك، عندما ترغب في تغيير الغرض والاتفاق على ذلك مع الطرف المقابل، يصبح الالتزام بدفع ثمن البضاعة غير محقق (لأن الأموال تم إنفاقها على غرض آخر). لكن الالتزام قد وقع بالفعل، وبالتالي لم يعد من الممكن إنهاؤه.

وبالتالي، على الرغم من عدم وجود إجراء قانوني للتوضيح وعينة من الرسالة المقابلة، يتم حل هذه المشكلة بكل بساطة في الممارسة العملية - من المهم فقط إخطار جميع الأطراف المعنية والحصول على موافقتهم الكتابية.