Письмо об уточнении статуса платежа. Как внести уточнения при ошибке в платежном поручении? Заявление об уточнении платежа. КБК

Платежное поручение — это расчетный документ, имеющий унифицированную форму (0401060). В приложении № 2 к приказу Минфина РФ от 12.11.2013 № 107н утверждены правила заполнения бланка. Особенно важно верно заполнить платежку при перечислении налогов и взносов. Если же ошибка все-таки была допущена, то в ряде случаев налогоплательщик имеет право представить в налоговую заявление об уточнении платежа (п. 7 ст. 45 НК РФ).

Почему не всегда можно обойтись уточняющим письмом в ИФНС? Законодатель дает плательщику такую возможность только в случаях, когда, несмотря на опечатку, платеж поступил в бюджетную систему РФ на соответствующий счет Федерального казначейства. Получается, что если банк получателя и номер счета Федерального казначейства указаны верно, а опечатка содержится в других полях платежного поручения, то откорректировать ошибочные данные при помощи заявления в налоговую об уточнении платежа вполне реально.

Таким образом, самыми опасными реквизитами являются:

- наименование банка получателя;

- номер счета Казначейства РФ.

ВАЖНО! Ошибки в них не поддаются исправлению.

Особенности подачи заявления в налоговую об уточнении платежа

Перечислим ключевые нюансы подачи заявления об уточнении:

- На каждое неправильное платежное поручение составляется отдельное заявление, но в двух экземплярах.

- Чем раньше организация исправит неточность в платежке, тем меньше вероятность дальнейших споров с налоговыми органами.

- Сроки принятия налоговой инспекцией решения по заявлению об уточнении в Налоговом кодексе найти не получится. На практике налоговики принимают решение об уточнении платежа в течение 5-10 дней после получения заявления, о чем информируют налогоплательщика в течение 5 дней.

- Налогоплательщик может представить заявление непосредственно в ИФНС. В этом случае второй экземпляр отдается заявителю с печатью налоговой. Также есть возможность отправить письмо по почте или через оператора электронной отчетности.

Мы подобрали для вас отличные сервисы электронной отчетности !

Не знаете свои права?

Как выглядит заявление об уточнении платежа (образец)

Уточнять платеж придется в произвольной форме, так как регламентированной не существует. Но, согласно п. 7 ст. 45 НК РФ, требуется приложить исправляемое платежное поручение, заверенное надлежащим образом банком.

Заявление об уточнении платежа в ИФНС обычно имеет структуру, продиктованную правилами ведения документооборота.

Основные предписания:

- В шапке прописывается информация о компании-заявителе и налоговой инспекции, в которую подается заявление.

- Далее следует название письма. Формулировка может варьироваться. К примеру, «заявление об уточнении налогового платежа».

- В соответствии со стандартами организации приводятся дата и исходящий номер документа.

- Тело письма содержит информацию об ошибке (в какой платежке какие опечатки были допущены), а также просьбу уточнить платеж и считать правильными новые реквизиты платежного поручения.

- Руководитель ставит подпись, которая заверяется печатью организации (при наличии таковой).

Скачать образец заявления об уточнении платежа в налоговую можно по ссылке ниже:

Если организация допустила некритичную ошибку в платежном документе и обязанность по уплате налога была исполнена, то исправить положение поможет заявление в налоговую об уточнении платежа. Заявление составляется в свободной форме. Можно воспользоваться образцом, представленным в данной статье.

Письмо в налоговую об уточнении платежа - это специализированный шаблон обращения в ФНС с просьбой исправить неверный реквизит в платежном документе. В статье расскажем, в каких случаях можно скорректировать неточность в платежном поручении, а также о том, как правильно это сделать.

Какие ошибки можно исправлять

Многообразие фискальных налогов и сборов нередко приводит к тому, что налогоплательщик допускает опечатки в платежных документах. Если ошибку не исправить, то оплата может затеряться, а налоговики признают долг и применят штрафные санкции.

Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать. Но что делать, если платежное поручение (ПП) уже проведено и денежные средства списаны с расчетного счета в пользу ФНС.

Скорректировать платежное поручение с 01.01.2019 года можно по любым ошибкам, но при соблюдении трех условий:

- Срок давности не истек, то есть еще не прошло трех лет с момента осуществления перечислений в ФНС.

- Деньги зачислены в бюджет, то есть поступили на лицевой счет Федерального казначейства.

- При уточнении оплаты не образуется недоимка по конкретному налоговому обязательству.

В таком случае придется подготовить образец: заявление в налоговую об уточнении платежа. Однако не все ошибки можно исправить. Определим ключевые условия.

Нельзя исправить ПП по страховым взносам в ФНС, а также по взносам на травматизм в ФСС, если:

- деньги не поступили на соответствующий счет Федерального казначейства, то есть в платежном поручении неверно заполнены поля 13 и 17 (банк и счет получателя);

- допущена ошибка в КБК (неправильно указаны первые три цифры кода бюджетной классификации) в поле 104;

- оплата взноса на обязательное пенсионное страхование была зачтена на индивидуальном пенсионном счете работника (застрахованного лица), то есть, уже зачтенные взносы уточнить нельзя (п. 9 ст. 45 НК РФ ).

В остальных случаях налогоплательщик может скорректировать любые ошибки и неточности в следующих полях ПП:

Как исправить ошибку

Унифицированный образец — уточнение платежа в налоговую инспекцию — отсутствует. Следовательно, подготовить письменное обращение придется в произвольной форме.

Если в компании утвержден фирменный бланк, то письмо можно составить на нем. Руководствуйтесь основными правилами деловой переписки при подготовки обращения. Форма заявления об уточнении платежа в налоговую в обязательном порядке должна содержать следующие реквизиты:

- Дата, номер, сумма платежного поручения, в котором была выявлена неточность.

- Пропишите назначение платежа по неверной платежке.

- Укажите поле, в котором допущена опечатка, ошибка, укажите значение неверного реквизита.

- Затем пропишите, какое значение для данного реквизита будет правильным.

К готовой форме заявления об уточнении платежа в налоговую инспекцию приложите копию платежного поручения, в котором была выявлена неправильная информация.

Если из-за ошибки в платежке представители ФНС начислили пени, то их могут отменить. После рассмотрения вашего заявления налоговики должны принять решение: уточнять платежку или нет. Если решение положительное, то начисленные пени сторнируют (п. 7 ст. 45 НК РФ , п. 12 ст. 26.1 закона № 125-ФЗ , п. 11 ст. 18 закона № 212-ФЗ в ред., действовавшей до 01.01.2017, Письмо ФНС № ЗН-4-22/10626а, ПФР № НП-30-26/8158 от 06.06.2017).

Примерный бланк заявления об уточнении платежа в налоговую для 2019 года

После того как мы составили образец — письмо в налоговую об уточнении платежа, перейдем к другому виду деловой переписки: уже не с ФНС, а с ФСС.

Исправляем ошибки в платежках ФСС

Для исправления неточности в платежке на уплату взносов на травматизм придется использовать другой формат обращения.

Большинство ошибок в платежках можно уточнить, подав заявление об уточнении платежа. К примеру, ИНН, КПП, ОКТМО. Но есть два поля, информацию в которых уточнить не удастся. Что делать в этих случаях и как оформить заявление об уточнении платежа в 2019 году, – читайте в этой статье.

Внимание! Оформлять платежи без ошибок вам помогут следующие документы:

Работать с документами удобно в . Она подходит для организаций и ИП. Программа автоматически сформирует и выведет на печать всю необходимую первичку. Также она включает в себя выгрузку проводок в 1С, автоматическое формирование любой отчетности и многое другое.

Какие ошибки в платежке можно исправить уточнением платежа

Исправить ошибки в поручении можно, правда, не все. В таблице мы покажем какие данные можно уточнить, а какие нет.

Таблица. Какие ошибки в платежке можно уточнить

Всего две ошибки в документе нельзя исправить. Это неверный номер Казначейства и наименование банка получателя. Поэтому компании придется вновь внести платеж в бюджет, а ошибочный перевод вернуть по заявлению.

Если допустили ошибки в КБК, ИНН либо КПП получателя, то налоговики сначала вышлют уведомление в Казначейство. И по итогам ответа ведомства, сообщат компании о результатах уточнений. Всего на это им отводится 10 рабочих дней.

Чаще всего ошибки встречаются в КБК. И это вполне объяснимо. Ведь даже опечатка в одной цифре, уже недостоверный реквизит. К примеру, вместо КБК для взносов записали для НДФЛ – 182 1 01 02010 01 1000 110 . Тогда как верно, внести код - 182 1 02 02010 06 1000 160 .

Компании также допускают ошибки в ИНН/КПП плательщика и получателя денег, статус в поле 101, назначение платежа и др. Исправить эти недочеты можно, об этом сообщали ФНС и ПФР в совместном письме от 06.06.2017 № 3Н-4-22/10626а/НП-30-26/8158.

Уточнение платежа в 2019 году: образец

Из-за ошибки в платежке платеж попадает в «невыясненные», а значит, в карточке повиснет недоимка и будут начисляться пени. Если ошибку можно исправить, как можно скорее направьте заявление об уточнении платежа. Алгоритм следующий.

Шаг 1. Оформите заявление на уточнение платежа. Для документа официальной формы нет, поэтому составить его можно произвольно. В шапке запишите реквизиты компании: название, ИНН, ОГРН, адрес и номер телефона, чтобы инспекторы могли с вами связаться. Далее с правого края письма отразите реквизиты инспекции, куда подаете заявление. При этом достаточно записать: наименование и Ф.И.О. руководителя ИФНС.

По центру отразите название документа. К примеру, «Заявление на уточнение платежа». И только потом ниже по тексту подробно поясните, в чем именно ошиблась компания и как будет верно записать реквизит.

Шаг 2. Отправьте заявление в инспекцию. Сделать это можно несколькими способами:

– сдать документ лично в ИФНС;

– отправить документ курьером;

– заказным письмом с уведомлением о вручении;

– через интернет.

Компания может выбрать любой способ отправки письма, в кодексе нет каких-либо ограничений. Единственное, что при оправке документа через интернет, подпишите его электронной цифровой подписью. Тогда файл будет считаться достоверным.

Все исходящие письма компания должна фиксировать в журнале, заявление об уточнении платежа – не исключение. Поэтому присвойте документу порядковый номер и дату, когда высылаете документ инспекторам. Затем отразите реквизиты в журнале.

Шаг 3. Проверьте карточку расчетов с бюджетом. Ответить на заявление инспекторы должны за 5 рабочих дней. Причем если их решение положительное, то они сторнируют пени датой, когда вы фактически отправили платеж (п. 7 ст. 45 НК РФ). Но если у контролеров будут вопросы, они попросят сверку расчетов и дополнительные пояснения. Поэтому процедура уточнения платежа может затянуться.

Компания может заказать сверку в любое время. Для этого подайте в ИФНС произвольное заявление с просьбой дать справку о расчетах с бюджетом. Заявление можете сдать на бумаге, но быстрее сделать это через оператора ЭД или личный кабинет на сайте ФНС.

Как заполнить платежное поручение в бухгалтерских программах

Инструкции – как заполнить платежку в Бухсофт Онлайн , 1С:Предприятие и Контур.Бухгалтерия.

Бухсофт Онлайн

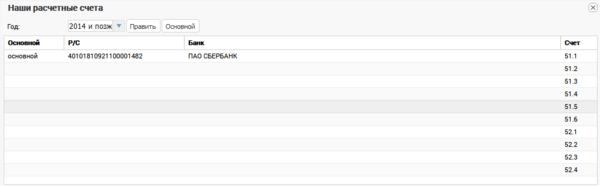

1. Зайдите в модуль «Бухгалтерия» и выберите раздел «Сервис/Наши счета». Нажмите «Изменить» и введите реквизиты вашего банка. После этого нажмите кнопку «Основной».

2. Чтобы в платежном поручении отразились реквизиты банка получателя средств, в справочнике контрагентов, во вкладке «Расчетные счета», нужно добавить банк, затем установить курсор на строку с банком и нажать кнопку «Основной».

3. В разделе «Учет» зайдите в «Банк». Определите в окне выбора банк, куда направляете платежку. Выберите период и нажмите «Добавить». Заполните открывшуюся форму. Сохраните.

1С:Предприятие

1. Зайдите в меню: Банк и касса/Банк/Платежные поручения.

2. Нажмите «Создать», выберите вид операции «Уплата налога».

3. Заполните все необходимые реквизиты, используя гиперссылки документа «Платежное поручение».

4. Сохраните документ по кнопке «Записать».

5. Для вывода документа в печатный формат нажмите «Платежное поручение».

Контур.Бухгалтерия

1. Приступайте к созданию платежных документов со страницы «Требования». Перейдите по ссылке «Оплатить».

2. Укажите реквизиты банка и сумму платежа. Сумму платежа можно исправить. Вы можете указать тип платежа, а остальные данные распределяются в соответствующих полях платежных документов автоматически. Помимо стандартного платежного поручения вы сможете сформировать квитанции, по которым перечислите деньги в Банке России при личном визите.

3. Готовую платежку на уплату налогов можно сохранить в формате word, а затем распечатать и оплатить в банке. Также можно сформировать специальный текстовый файл и загрузить его в интернет-банк.

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С 01.12.2017 вступает в силу , которым утвержден порядок работы налоговых органов с невыясненными платежами (далее - Порядок).В связи с этим в статье предлагаем рассмотреть механизм взаимодействия ИФНС и налогоплательщика в ситуации, когда были обнаружены ошибки в платежном поручении на перечисление налогов в бюджет.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Налогоплательщики должны оформлять расчетные документы на перечисление налогов (сборов) и иных платежей в бюджетную систему РФ в соответствии с Приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее - Правила № 107н ).Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной . К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

Номера счета Федерального казначейства;

Наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03 ‑02 ‑07/1/2145 , ФНС России от 10.10.2016 № СА-4-7/19125@ ).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ .

Как работают налоговики с невыясненными платежами?

К невыясненным платежам относятся:Платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

Платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

Платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

Платежи, оформленные налогоплательщиками с нарушением Правил № 107н , что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

Платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

Платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Пунктом 7 ст. 45 НК РФ установлено: при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей (!) неперечисления этого налога в бюджет, он вправе подать в инспекцию по месту своего учета заявление о допущенной ошибке.Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Необходимость уточнения платежа (в части уточнения реквизитов расчетного документа) в целях правильного отражения о нем информации в ресурсах ИФНС может возникнуть и у налогового органа . В таком случае инспекция сама проинформирует об этом налогоплательщика.Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку . В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

Отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

Не указан (неверно указан) ИНН плательщика;

Несоответствие ИНН наименованию плательщика;

Отсутствие либо неверное указание КПП плательщика;

Указание несуществующего (неверного) ИНН получателя;

Отсутствует, указан несуществующий (неверный) КПП получателя;

Налогоплательщик не состоит на учете в налоговом органе;

Уплата налога производится за третьих лиц;

Отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

Отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@ ).

К сведениюПо предложению одной из сторон (инспекции или налогоплательщика) может быть проведена совместная сверка уплаченных налогоплательщиком налогов.В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами ».

Итог взаимодействия с ИНФС по невыясненным платежам

На основании заявления налогоплательщика и акта совместной сверки расчетов (если она проводилась) инспекция принимает решение об уточнении платежа на день фактической уплаты налога. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджет до дня принятия ИФНС решения об уточнении платежа.О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов

Процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым инспекцией по уточнению налоговых платежей. Однако при обнаружении в своих документах ошибок налогоплательщикам необходимо руководствоваться следующим.Во-первых , уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ .

Во-вторых , порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017 , денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017 , то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@ , которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

Как плательщики товара или услуги, так и получатели платежей нередко сталкиваются с ситуациями, когда назначение оплаты указано неверно, и соответственно требуется провести уточнение в письме контрагенту и банку по определенному образцу. О том, как правильно составить такое письмо и других нюансах – прямо сейчас.

Утвержденной формы — не существует, поэтому по общим правилам оно излагается в произвольном виде. Следует исходить из сложившихся традиций деловой практики и придерживаться таких рекомендаций:

- Сначала по центру указывается полное наименование компании (например, Общество с ограниченной ответственностью «Черри»).

- Справа вверху прописывается наименование и адрес банка, куда отправляется письмо.

- Далее прописывается название, которое должно содержать фразу «об уточнении назначения платежа».

- После этого кратко описываются обстоятельства с приведением всех реквизитов документа, где была допущена ошибка, а также подробным описанием реквизитов банковского счета.

- Затем конкретно, с помощью цитирования прописывают ошибку и также цитированием указывают, какую запись следует считать верной.

- В конце указывают приложения – как правило, это само ошибочно оформленное платежное поручение и образец письма от получателя, который согласен с тем, что платеж нуждается в уточнении (исправлении).

- В самом конце – должности, подписи и расшифровки подписей ответственных лиц (как правило, это директор или руководитель филиала, а также главный бухгалтер).

Вот пример документа, на который можно ориентироваться как на образец.

В большинстве случаев организации используют печать в своей работе. Поэтому образец может выглядеть и так.

Описание процедуры

В законодательных актах и других нормативных документах такой процедуры нет – формально возможность уточнения не предусмотрена. Тем не менее, на практике это явление весьма распространено, поскольку нарушение в платежном документе не особенно критично и как правило, ситуация решается довольно просто.

В общем виде последовательность действий следующая:

- Сначала нужно обратиться ко второй стороне, которой была допущена ошибка.

- Затем уведомить банк, отправив ему корреспонденцию по тому образцу, который приведен выше (или по собственной форме).

- Затем нужно получить от банка письменный ответ, который подшить к платежному поручению. Такой же ответ получает и вторая сторона, которая также сохраняет документ на случай возможной проверки или судебного спора.

ОБРАТИТЕ ВНИМАНИЕ. Подобный порядок не прописан в законодательстве, однако судебная практика в большинстве случаев описывает именно эту процедуру. Поэтому уведомление всех сторон – обязательный этап.

Уведомление второй стороны

Возможны два варианта:

- Если ваша фирма получает платеж, значит, нужно обратиться к лицу, пославшему денежные средства.

- Если же вы сами отправитель и обнаружили ошибку, значит, нужно уведомить об этом получателя.

Первый случай

Когда вы получили платеж, но в документах неверно указано его назначение, часто связан с ситуациями по поставкам (например, когда была направлена предоплата, а уже совершенные поставки до сих пор не оплачены). Тогда у получателя есть основание думать, что новые платежи должны сначала удовлетворить предыдущие требования (а равно и проценты по неустойки) и только после этого можно зачислять авансовые платежи по будущим поставкам.

Однако на практике фирма не может самовольно, т.е. в одностороннем порядке, изменить назначение оплаты. Дело в том, что средства плательщика – его собственность, которой он распоряжается исключительно по своему усмотрению. А значит, есть только один путь – получить его письменное согласие об уточнении, для чего отправить письмо по образцу, полностью совпадающему с приведенными выше примерами.

ОБРАТИТЕ ВНИМАНИЕ. Нередко в договорах предусматривается возможность самостоятельного определения платежа и самовольное изменение этого показателя при необходимости. Однако судебная практика показывает, что часто такое положение признается противоречащим гражданскому законодательству. Но если перевод по сумме больше, чем предполагалось, то разницу можно перевести в счет оплаты долгов и самостоятельно, без запроса согласия.

Второй случай

А в случае, когда вы сами плательщик, но по каким-то причинам допустили ошибку, понадобится выполнить сразу 2 действия:

- Сначала отправляется письменный запрос для согласования этого изменения с контрагентом, который получил средства на свой счет.

- Затем необходимо отправить письмо в банк, через который была совершена эта финансовая операция.

Если банк отказывает или игнорирует

У банка есть право отказать в удовлетворении просьбы. Причем такое право полностью обоснованно с точки зрения законодательства. Считается, что свою обязанность кредитная организация уже выполнила, когда осуществила перевод на указанный счет, а средства уже зачислились.

Как правило, банки достаточно лояльно относятся к подобной ошибке и исправляют ее по первому же требованию. Но даже если организация откажется это сделать, самое главное – убедиться в том, что письмо дошло до банка, а он ответил отказом. Таким образом, наличие письменного ответа представителей кредитной организации – это основная цель написания письма об уточнении . Если же банк игнорирует просьбу, нужно добиться письменного отказа. А в случае, когда кредитная организация отказывается принимать документ, его отправляют по почте заказным письмом. Уведомление о вручении хранят вплоть до полного разрешения ситуации.

ОБРАТИТЕ ВНИМАНИЕ. В любом случае важно проконтролировать, что банк действительно удовлетворил просьбу и внес соответствующую поправку. Для этого компания имеет право запросить выписку по счету – в большинстве случаев такая процедура платная (стоимость по тарифам банка).

Аргументы на случай спора

Спор может возникнуть не только между вашей компанией и контрагентом, но также и в связи с налоговыми проверками. В этом случае лучше заранее подготовиться к защите своей позиции, для чего можно воспользоваться такими законными аргументами:

- Прежде всего, нужно заявить о том, что платежное поручение относится к документам строгой отчетности, а значит, никакие исправления в нем не допускаются. Соответственно, поскольку банк уже перевел средства, иначе как запустить процедуру уточнения назначения платеж, вы ничего сделать не могли.

- Аналогично – никаких исправлений или зачеркиваний в кассовых и банковских документах также не допускается.

- Банки не могут вмешиваться в процедуру, поскольку уполномочены осуществлять только перевод и прочие виды финансовых услуг в соответствии с договором.

- Возобновить обязательство, которое было прекращено, также невозможно. Имеется в виду, что если вы уже направили средства за приобретенные товары или услуги, то обязательство оплаты формально прекращается. А потом, когда вы пожелаете изменить назначение и согласуете это с контрагентом, то обязательство оплатить товар как бы становится неисполненным (потому что деньги ушли на другую цель). Но обязательство фактически уже состоялось – следовательно, прекратить его уже никак невозможно.

Таким образом, несмотря на отсутствие законодательно установленной процедуры уточнения и образца соответствующего письма, на практике подобный вопрос решается довольно просто – важно только уведомить все заинтересованные стороны и получить их письменное согласие.